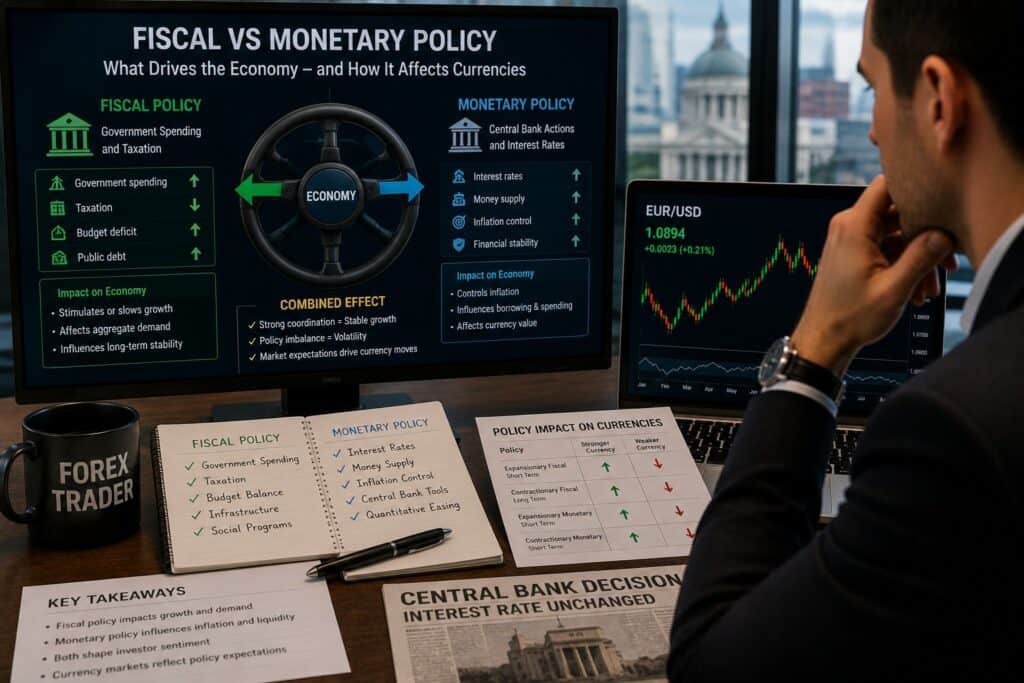

Ekonomiką galima įsivaizduoti kaip automobilį su dviem vairuotojais. Vienas laiko vairą ir spaudžia pedalus (centrinis bankas su monetarine politika). Kitas renkasi maršrutą, degalų kiekį ir keleivius (vyriausybė su fiskaline politika). Kai abu vairuotojai dirba suderintai, automobilis juda sklandžiai. Kai jie traukia skirtingomis kryptimis, prasideda problemos.

Forex prekiautojui suprasti šią dviejų jėgų dinamiką yra privaloma. Monetarinė politika (palūkanų normos, pinigų pasiūla) juda valiutų kursus greitai ir tiesiogiai. Fiskalinė politika (vyriausybės išlaidos, mokesčiai, skolinimasis) veikia lėčiau, bet gali sukurti ilgalaikes struktūrines tendencijas, kurios formuoja valiutos vertę metams ir dešimtmečiais.

2026 m. birželį ši tema yra aktuali kaip niekada: JAV biudžeto deficitas prognozuojamas 1,9 trln. USD, federalinė skola artėja prie 100 % BVP, o CBO prognozuoja, kad ji pasieks 120 % BVP iki 2036 m.

Šiame straipsnyje išnagrinėsime, kas yra fiskalinė ir monetarinė politika, kaip kiekviena iš jų veikia valiutų kursus, ir kodėl didėjantis biudžeto deficitas yra vienas didžiausių ilgalaikių pavojų nacionalinei valiutai.

Monetarinė politika: centrinio banko ginklų arsenalas

Monetarinė politika yra centrinio banko vykdoma politika, nukreipta į kainų stabilumą, maksimalų užimtumą ir stabilią finansų sistemą. JAV Federalinis rezervas (Fed) apibrėžia savo monetarinę politiką kaip „Fed veiksmus ir komunikaciją, skirtus skatinti maksimalų užimtumą, stabilias kainas ir vidutines ilgalaikes palūkanų normas”.

Pagrindiniai monetarinės politikos įrankiai

1. Palūkanų normų nustatymas

Tai pagrindinis ir geriausiai žinomas įrankis. Centrinis bankas nustato bazinę palūkanų normą (Fed Funds Rate JAV atveju), kuri veikia visos ekonomikos skolinimosi kaštus.

- Normų kėlimas (griežtinimas): Brangina skolinimąsi, lėtina ekonomiką, mažina infliaciją. Paprastai stiprina valiutą, nes pritraukia kapitalą iš kitų šalių.

- Normų mažinimas (švelnimas): Pigina skolinimąsi, skatina ekonomiką, gali kelti infliaciją. Paprastai silpnina valiutą, nes mažina grąžą investuotojams.

2. Kiekybinis švelnimas (QE) ir griežtinimas (QT)

QE: centrinis bankas perka obligacijas rinkoje, „spausdindamas” naujus pinigus. Tai didina pinigų pasiūlą ir mažina ilgalaikius pajamingumus. Silpnina valiutą.

QT: centrinis bankas parduoda obligacijas arba leidžia joms subresti be reinvestavimo, mažindamas savo balansą. Tai traukia pinigus iš rinkos. Stiprina valiutą.

3. Forward guidance (ateities gairės)

Centrinio banko komunikacija apie būsimus veiksmus. Kaip nagrinėjome ankstesniuose straipsniuose, žodžiai gali judinti rinkas taip pat stipriai kaip patys veiksmai.

4. Rezervų reikalavimai ir kiti reguliaciniai įrankiai

Mažiau naudojami šiuolaikinėse išsivysčiusiose ekonomikose, bet besiformuojančiose rinkose vis dar aktualūs.

Monetarinės politikos poveikis valiutai: greitas ir tiesioginis

Monetarinė politika veikia valiutų kursus greitai, dažnai per minutes ar valandas po sprendimo. Priežastis: palūkanų normų pokytis tiesiogiai keičia grąžą, kurią investuotojas gauna laikydamas tos šalies aktyvus. Aukštesnė grąža = didesnė paklausa valiutai = stipresnė valiuta.

Tyrimai rodo, kad monetarinė politika juda valiutas daug greičiau per palūkanų normų pokyčius ir likvidumą, o fiskalinė politika veikia ilgalaikį valiutos momentumą.

Fiskalinė politika: vyriausybės piniginė

Fiskalinė politika yra vyriausybės sprendimai dėl mokesčių, išlaidų ir skolinimosi. Ji formuoja, kiek pinigų vyriausybė surinks (pajamos), kiek išleis ir koks bus skirtumas tarp šių dviejų (deficitas arba perteklius).

Pagrindiniai fiskalinės politikos komponentai

1. Vyriausybės išlaidos

Socialinės programos, gynyba, infrastruktūra, sveikatos apsauga, švietimas. Kai vyriausybė didina išlaidas, ji „įleidžia” daugiau pinigų į ekonomiką, skatindama paklausą.

2. Mokesčių politika

Mokesčių didinimas ar mažinimas tiesiogiai veikia vartotojų ir įmonių disponuojamas pajamas. Mokesčių mažinimas skatina ekonomiką (daugiau pinigų lieka žmonėms), bet mažina vyriausybės pajamas.

3. Biudžeto balansas

- Perteklius: Vyriausybė surenka daugiau nei išleidžia. Retai matomas.

- Deficitas: Vyriausybė išleidžia daugiau nei surenka. Skirtumą padengia skolindamasi (leisdama obligacijas).

- Subalansuotas biudžetas: Pajamos lygios išlaidoms. Teorinis idealas.

4. Valstybės skola

Sukauptas visų praeities biudžeto deficitų rezultatas. Kuo daugiau metų šalis turėjo deficitą, tuo didesnė jos skola.

Fiskalinės politikos poveikis valiutai: lėtas, bet galingas

Fiskalinė politika veikia valiutų kursus lėčiau nei monetarinė, bet jos poveikis gali būti struktūrinis ir ilgalaikis. Keletas kanalų:

Skolinimosi kanalas: Kai vyriausybė skolinasi daugiau (didina deficitą), ji turi pasiūlyti aukštesnes palūkanas, kad pritrauktų investuotojus. Trumpuoju laikotarpiu tai gali stiprinti valiutą (nes aukštesni pajamingumai pritraukia kapitalą). Bet ilguoju laikotarpiu per didelis skolinimasis kelia abejones dėl šalies gebėjimo grąžinti skolą, ir valiuta silpnėja.

Paklausos kanalas: Fiskalinis skatinimas (didesni vyriausybės piniginiai pervedimai, mažesni mokesčiai) didina vartojimą, kas didina importą. Didesnis importas reiškia didesnę paklausą užsienio valiutoms, kas silpnina nacionalinę valiutą.

Infliacijos kanalas: Jei vyriausybė skolinasi per daug ir centrinis bankas jaučia spaudimą palaikyti žemas palūkanų normas (kad sumažintų skolos aptarnavimo kaštus), infliacija gali išaugti. O infliacija ilguoju laikotarpiu silpnina valiutą.

Pasitikėjimo kanalas: Investuotojų pasitikėjimas šalies fiskaliniu atsakingumu tiesiogiai veikia jų norą laikyti tos šalies aktyvus. Prarastas pasitikėjimas sukelia kapitalo bėgimą ir valiutos nuvertėjimą.

Esminis skirtumas: kas kontroliuoja ką?

| Savybė | Monetarinė politika | Fiskalinė politika |

|---|---|---|

| Kas vykdo | Centrinis bankas (Fed, ECB, BOJ) | Vyriausybė (parlamentas, prezidentas) |

| Pagrindiniai įrankiai | Palūkanų normos, QE/QT, forward guidance | Mokesčiai, išlaidos, skolinimasis |

| Pagrindinis tikslas | Kainų stabilumas, užimtumas | Ekonomikos augimas, socialiniai tikslai |

| Greitis poveikio | Greitas (dienos–savaitės) | Lėtas (mėnesiai–metai) |

| Poveikio tipas | Tiesioginis ir trumpalaikis | Struktūrinis ir ilgalaikis |

| Nepriklausomybė | Paprastai nepriklausomas nuo politikų | Tiesiogiai veikiamas politinių procesų |

| Forex poveikis | Tiesioginis per palūkanų diferencijalus | Netiesioginis per fiskalinį balansą, skolą |

Biudžeto deficitas ir valiuta: kodėl per daug skolinimasis silpnina pinigus

Tai yra viena svarbiausių ilgalaikių priklausomybių, kurias turi suprasti kiekvienas Forex prekiautojas.

Mechanizmas

Kai vyriausybė nuolat išleidžia daugiau nei surenka, ji turi skolintis, leisdama obligacijas. Jei skolinimasis yra tvarus (deficitas mažas, ekonomika auga), tai nekelia problemų. Bet kai deficitas tampa chroniškas ir didelis, prasideda neigiamų pasekmių kaskada:

1. Didėjanti skolos aptarnavimo našta. Kuo didesnė skola, tuo daugiau mokesčių mokėtojų pinigų eina palūkanų mokėjimams, o ne investicijoms ar paslaugoms.

2. „Crowding out” (privataus sektoriaus stūmimas). Kai vyriausybė skolinasi daug, ji „suvalgo” dalį kapitalo, kuris galėtų būti paskolintas privačiam sektoriui. Tai kelia palūkanų normas privačiam sektoriui ir lėtina investicijas.

3. Infliacijos rizika. Jei skola tampa tokia didelė, kad vyriausybė negali jos aptarnauti be centrinio banko pagalbos, atsiranda pagunda „atspausdinti” pinigus skolai padengti. Tai sukelia infliaciją ir valiutos nuvertėjimą.

4. Reitingų mažinimas. Kredito reitingų agentūros (S&P, Moody’s, Fitch) vertina šalių fiskalinį tvarumą. Reitingo sumažinimas didina šalies skolinimosi kaštus ir gali sukelti valiutos silpnėjimą.

5. Pasitikėjimo krizė. Ekstremaliu atveju investuotojai praranda pasitikėjimą šalies gebėjimu grąžinti skolą. Kapitalas bėga, valiuta griūva. Tai dažniau matoma besiformuojančiose rinkose (Argentina, Turkija), bet rizika egzistuoja ir didžiosioms ekonomikoms.

JAV Kongreso biudžeto komitetas perspėjo, kad auganti skola „kels pavojų dolerio, kaip pasaulio rezervinės valiutos, dominavimui ir sukels masinius mokesčių padidinimus”.

JAV biudžeto deficitas: skaičiai, kurie neramina

2026 m. JAV fiskalinė situacija kelia vis daugiau klausimų:

- 2025 m. deficitas: 1,7 trln. USD, arba apie 5,8 % BVP.

- 2026 m. prognozuojamas deficitas: 1,9 trln. USD pagal CBO.

- Federalinė skola: artėja prie 100 % BVP, prognozuojama 120 % BVP iki 2036 m.

- Ilgalaikė perspektyva: CBO prognozuoja, kad deficitai per ateinantį dešimtmetį vidutiniškai sieks 6,1 % BVP, gerokai viršydami 50 metų vidurkį (3,8 % BVP).

Brookings Institute 2026 m. kovą perspėjo, kad skola kils nuo 99 % BVP 2025 m. pabaigoje iki 120 % iki 2036 m., gerokai viršydama ankstesnį visų laikų rekordą.

Kodėl JAV doleris vis dar stiprus, nepaisant didelio deficito?

Tai yra vienas dažniausiai užduodamų klausimų. Jei didelis deficitas silpnina valiutą, kodėl JAV doleris vis dar yra stipriausia pasaulio valiuta?

Rezervinės valiutos privilegija. JAV doleris yra pasaulio rezervinė valiuta. Centriniai bankai visame pasaulyje laiko dolerius savo rezervuose. Tai sukuria nuolatinę paklausą doleriui, nepriklausomą nuo fiskalinės situacijos.

Treasury rinka. JAV iždo obligacijų rinka yra didžiausia ir likvidžiausia pasaulyje. Investuotojai, norintys saugiausio ir likvidžiausio aktyvo, neturi rimtos alternatyvos.

Santykinis pranašumas. Doleris nėra „geriausias”, jis yra „mažiausiai blogas”. Kol kitos didžiosios ekonomikos turi savo problemų (euro zonos fragmentacija, Japonijos demografija, Kinijos nekilnojamojo turto krizė), doleris lieka patraukliausias pasirinkimas.

Palūkanų normos. Fed palūkanų normos (3,50–3,75 %) vis dar yra vienos aukščiausių tarp išsivysčiusių ekonomikų, kas pritraukia kapitalą.

Bet tai nereiškia, kad JAV yra imuni. 2025 m. doleris patyrė silpiausią metų rezultatą nuo 2017 m., nusilpnėjęs 9,7 % pagal DXY indeksą. MUFG savo 2026 m. prognozėje nurodė, kad fiskalinės politikos neapibrėžtumas buvo vienas dolerio silpnėjimo veiksnių.

Japonijos pamoka: kai skola pasiekia 237 % BVP

Japonija yra unikali laboratorija, kurioje galima stebėti, kas vyksta, kai valstybės skola pasiekia ekstremalius lygius.

Japonijos bendroji vyriausybės skola 2025 m. kovo pabaigoje siekė 1 324 trln. jenų, arba apie 234,9 % BVP. Japonija yra didžiausia skolininkė tarp didžiųjų šalių.

Kodėl Japonija dar nepatyrė valiutos krizės?

- Vidinis skolinimasis. Daugiau nei 90 % Japonijos vyriausybės skolos priklauso vidaus investuotojams (Japonijos bankams, pensijų fondams, draudimo bendrovėms ir pačiam BOJ). Tai reiškia mažesnę priklausomybę nuo užsienio investuotojų sentimento.

- Einamosios sąskaitos perteklius. Japonija nuolat eksportuoja daugiau nei importuoja, kas palaiko jenos paklausą.

- Defliacija. Dešimtmečius Japonija kovojo su defliacija (mažėjančiomis kainomis), kas reiškė, kad realiai skola neaugo taip greitai, kaip rodė nominalūs skaičiai.

- BOJ kaip pirkėjas. BOJ supirko didžiulę dalį vyriausybės obligacijų, efektyviai monetizuodamas skolą.

Bet 2024–2026 m. situacija keičiasi. Infliacija grįžo, BOJ kelia palūkanų normas, o JGB pajamingumai šauna aukštyn. BNP Paribas 2025 m. analizė perspėjo, kad Japonijos skolos santykio sumažėjimas remiasi „trapiais pamatais” ir pirminis deficitas greičiausiai vėl augs iki ~2 % BVP.

Fed St. Louis bankas 2025 m. analizavo Japonijos skolos priežastis, pabrėždamas struktūrinius veiksnius: senėjanti visuomenė, augančios socialinės išlaidos ir lėtas ekonomikos augimas.

Pamoka Forex prekiautojui

Japonijos pavyzdys rodo, kad didelė skola pati savaime nesunaikina valiutos, jei šalis turi struktūrinius pranašumus (vidinis skolinimasis, einamosios sąskaitos perteklius, stiprus centrinis bankas). Bet kai šie apsauginiai faktoriai pradeda silpnėti (infliacija grįžta, BOJ mažina obligacijų pirkimus), fiskalinė rizika pradeda spausti valiutą.

Fiskalinė dominacija: kai vyriausybė perima centrinio banko vairą

Fiskalinė dominacija (fiscal dominance) yra situacija, kai šalies skola ir deficitas tampa tokie dideli, kad centrinis bankas nebegali laisvai vykdyti savo politikos, nes turi atsižvelgti į vyriausybės skolinimosi poreikius.

Kaip tai atrodo praktikoje

Įsivaizduokite: infliacija yra aukšta ir centrinis bankas turėtų kelti palūkanų normas. Bet vyriausybė turi tiek daug skolos, kad kiekvienas palūkanų normų pakėlimas dramatiškai padidina skolos aptarnavimo kaštus. Vyriausybė spaudžia centrinį banką nesikelti normų. Centrinis bankas pasiduoda.

Rezultatas: infliacija lieka aukšta, realioji valiutos vertė mažėja, investuotojai praranda pasitikėjimą.

Cato Institute 2025 m. analizė perspėjo, kad jei fiskalinė dominacija įsigali, „centrinis bankas turi atidėti savo mandatą stabilizuoti infliaciją ir koncentruotis ties palūkanų normų palaikymu žemomis, kad vyriausybė galėtų aptarnauti savo skolą”.

Besiformuojančių rinkų pamokos

Fiskalinė dominacija dažniausia besiformuojančiose rinkose, kur centrinio banko nepriklausomybė yra silpnesnė:

Turkija (2021–2023). Prezidentas Erdoganas spaudė centrinį banką mažinti palūkanų normas, nors infliacija siekė 80+ %. Rezultatas: Turkijos lira prarado daugiau nei 80 % vertės per kelerius metus.

Argentina. Chroniškas biudžeto deficitas, finansuojamas pinigų spausdinimu, sukelia nuolatinę valiutos devalvaciją ir hiperinfliacijos epizodus.

Venesuela. Ekstremalus fiskalinės dominacijos atvejis: masyvus biudžeto deficitas, pinigų spausdinimas ir valiutos griūtis.

VanEck 2024 m. analizė pažymėjo, kad fiskalinė dominacija yra svarbi analitinė perspektyva ne tik besiformuojančioms, bet ir išsivysčiusioms rinkoms (DM), nes skolos lygiai pasiekė istorines aukštumas visame pasaulyje.

Ar fiskalinė dominacija gresia JAV?

Šis klausimas tampa vis aktualesnis. Fiskalinės dominacijos požymiai JAV:

- Politinis spaudimas mažinti normas. Kai kurie politikai atvirai ragina Fed mažinti palūkanų normas, nepaisant infliacijos.

- Augantys skolos aptarnavimo kaštai. Didėjanti skola ir aukštos palūkanų normos reiškia, kad JAV vyriausybė vis daugiau biudžeto skiria tik palūkanų mokėjimams.

- Fiskalinė plėtra nepaisant aukštos infliacijos. 2025–2026 m. JAV vykdo fiskalinę ekspansiją (mažesni mokesčiai, didesni gynybos ir kiti leidimai), nors infliacija dar nėra visiškai nukritusi iki Fed tikslo.

State Street Global Advisors 2025 m. analizė klausė: ar prasideda nauja monetarinės ir fiskalinės politikos era, ar tai tiesiog grįžimas prie praeities klaidų?

Kai monetarinė ir fiskalinė politika traukia skirtingomis kryptimis

Didžiausias volatilumas ir sudėtingiausios prekybos sąlygos Forex rinkoje atsiranda, kai monetarinė ir fiskalinė politika konfliktuoja.

Scenarijus 1: Griežta monetarinė + švelni fiskalinė

Situacija: Centrinis bankas kelia palūkanų normas (kovoja su infliacija), bet vyriausybė tuo pačiu metu didina išlaidas ir mažina mokesčius (skatina ekonomiką).

Kas vyksta: Šios politikos veikia priešingomis kryptimis. Centrinis bankas bando atvėsinti ekonomiką, vyriausybė ją „kaitina”. Rezultatas: infliacija gali išlikti aukšta ilgiau, centrinis bankas turi kelti normas dar agresyviau.

Poveikis valiutai: Trumpuoju laikotarpiu valiuta gali stiprėti (nes palūkanų normos kyla). Ilguoju laikotarpiu tai kelia skolos tvarumo riziką ir gali silpninti valiutą.

Realus pavyzdys: JAV 2025–2026 m. Fed palaiko santykinai aukštas normas, bet vyriausybė vykdo fiskalinę ekspansiją per mokesčių mažinimus ir gynybos išlaidų didinimą.

Scenarijus 2: Švelni monetarinė + griežta fiskalinė

Situacija: Centrinis bankas mažina palūkanų normas, o vyriausybė mažina išlaidas ir didina mokesčius (taupymo politika).

Kas vyksta: Abu veiksniai veikia ta pačia ekonomikos kryptimi, bet per skirtingus kanalus. Centrinis bankas stengiasi skatinti, bet fiskalinis griežtumas riboja ekonomikos augimą.

Poveikis valiutai: Valiuta paprastai silpnėja, nes palūkanų normos krenta, o ekonomika auga lėtai.

Realus pavyzdys: Euro zona 2012–2015 m. ECB mažino normas ir pradėjo QE, bet daugelis euro zonos vyriausybių vykdė taupymo politiką. Euras silpnėjo.

Scenarijus 3: Abi politikos švelninamos (koordinuotas skatinimas)

Situacija: Centrinis bankas mažina normas ir vykdo QE, vyriausybė didina išlaidas ir mažina mokesčius.

Kas vyksta: Masyvus ekonomikos skatinimas. Trumpuoju laikotarpiu ekonomika atsigauna, bet ilguoju laikotarpiu kyla infliacijos ir skolos rizikos.

Poveikis valiutai: Valiuta paprastai silpnėja (pinigų pasiūla didėja, palūkanų normos žemos). Auksas ir kiti infliaciniai aktyvai stiprėja.

Realus pavyzdys: COVID-19 pandemijos atsakas 2020–2021 m. Visos didžiosios ekonomikos vienu metu švelnino ir monetarinę, ir fiskalinę politiką. Rezultatas: masyvus pinigų pasiūlos augimas ir vėlesnė infliacijos banga.

Scenarijus 4: Abi politikos griežtinamos (koordinuotas susitraukimas)

Situacija: Centrinis bankas kelia normas, vyriausybė mažina išlaidas ir didina mokesčius.

Kas vyksta: Stiprus defliacinis spaudimas. Ekonomika gali įeiti į recesiją.

Poveikis valiutai: Pradžioje valiuta gali stiprėti (aukštos palūkanų normos), bet jei ekonomika per stipriai sulėtėja, investuotojai pradeda bėgti ir valiuta silpnėja.

Fiskalinės politikos poveikis skirtingoms valiutoms

JAV doleris (USD): rezervinės valiutos paradoksas

JAV doleris yra unikalioje pozicijoje: jis gali „toleruoti” didesnius deficitus nei bet kuri kita valiuta dėl savo rezervinės statusas. Bet šis statusas nėra amžinas.

2025 m. doleris silpnėjo, nepaisant aukštų palūkanų normų. Viena priežasčių buvo didėjantis susirūpinimas dėl JAV fiskalinės trajektorijos. MUFG savo 2026 m. prognozėje nurodė, kad fiskalinės politikos palaikymas JAV, Europoje, Japonijoje ir Kinijoje, kartu su pavėluotu monetarinio švelnimo poveikiu, bus palankus globaliam augimui, bet nebūtinai doleriui.

Euras (EUR): fiskalinė fragmentacija

Euro zonos ypatybė: 20 šalių su skirtingomis fiskalinėmis politikomis, bet viena valiuta ir vienu centriniu banku. Kai vienos šalys (Vokietija) yra fiskaliai konservatyvios, o kitos (Italija, Graikija) turi didelius deficitus, tai sukuria vidinę įtampą, kuri gali silpninti eurą.

2025 m. Vokietijos sprendimas atsisakyti „skolos stabdžio” (Schuldenbremse) ir pradėti masyvias investicijas į gynybą ir infrastruktūrą buvo historinis fiskalinės politikos posūkis. Paradoksaliai, šis fiskalinis išplėtimas sustiprino eurą, nes rinka tai interpretavo kaip augimo signalą, o ne fiskalinę riziką.

Svaro sterlingas (GBP): 2022 m. mini-biudžeto pamoka

2022 m. rugsėjį JK premjerė Liz Truss paskelbė „mini-biudžetą” su dideliais mokesčių mažinimais be padengimo (fiskalinė ekspansija be finansavimo šaltinio). Rinkos reakcija buvo brutali: svaras smuko iki rekordinio žemiausio lygio prieš dolerį, JK obligacijų pajamingumai šovė aukštyn, o pensijų fondai patyrė likvidumo krizę.

Ši krizė buvo gryniausia pamoka apie fiskalinės politikos poveikį valiutai: rinka aiškiai pasakė, kad neatsakinga fiskalinė politika bus bausta. Truss vyriausybė žlugo po 45 dienų.

Besiformuojančių rinkų valiutos: fiskalinė disciplina kaip išgyvenimo klausimas

Besiformuojančių rinkų šalims fiskalinė disciplina nėra abstrakti koncepcija, tai dažnai yra skirtumas tarp valiutos stabilumo ir krizės. Šios šalys neturi „rezervinės valiutos privilegijos” ir yra tiesiogiai baudžiamos už fiskalinius nukrypimus.

Investopedia nurodo viešąją skolą kaip vieną iš penkių pagrindinių veiksnių, veikiančių valiutų kursus: „šalis su didele viešąja skola yra mažiau patraukli užsienio investuotojams”.

Praktinis gidas: kaip stebėti fiskalinę politiką Forex prekyboje

1. Pagrindiniai fiskaliniai rodikliai, kuriuos reikia stebėti

Biudžeto deficitas (% BVP). Tai svarbiausias fiskalinės sveikatos rodiklis. Deficitas žemiau 3 % BVP paprastai laikomas tvariausiu. Virš 5 % kelia nerimą. Virš 8–10 % signalizuoja potencialią krizę (besiformuojančiose rinkose). JAV dabartinis ~5,8 % yra aukštai virš ilgalaikio vidurkio.

Valstybės skola (% BVP). Parodo sukauptą skolos naštą. Nėra „maginio skaičiaus”, kuris sukelia krizę, bet virš 100 % BVP paprastai kelia didesnę investuotojų dėmesį.

Skolos aptarnavimo kaštai. Kiek biudžeto tenka palūkanų mokėjimams. Jei ši dalis sparčiai auga, tai mažina erdvę kitoms išlaidoms ir gali signalizuoti fiskalinę spiralę.

Pirminis balansas. Biudžeto balansas be palūkanų mokėjimų. Jei pirminis balansas yra deficitinis, skola auga net be naujų išlaidų programų.

2. Fiskalinių įvykių kalendorius

| Įvykis | Šalis | Dažnumas | Forex svarba |

|---|---|---|---|

| CBO biudžeto prognozės | JAV | Du kartus per metus | Vidutinė–aukšta |

| Biudžeto pristatymas | JAV/JK/kt. | Kartą per metus | Aukšta (ypač JK) |

| Kredito reitingų peržiūros | Globaliai | Nereguliariai | Aukšta (kai keičiami) |

| Treasury aukcionai | JAV | Kas savaitę | Vidutinė |

| Fiskalinių taisyklių debatai | ES | Pagal situaciją | Vidutinė |

3. Derinimas su monetarine politika

Galingiausi Forex signalai ateina iš fiskalinės ir monetarinės politikos sąveikos:

Stiprus signalas valiutai stiprėti:

- Fiskalinis konsolidavimas (deficito mažinimas) + centrinis bankas kelia normas.

- Rinka interpretuoja: „atsakinga politika + aukšti palūkanai = patrauklus investicijų tikslas.”

Stiprus signalas valiutai silpnėti:

- Fiskalinis plėtimas (deficito didinimas) + centrinis bankas mažina normas.

- Rinka interpretuoja: „neatsakinga politika + žemi palūkanai = rizikingas turtas.”

Dviprasmiškas signalas:

- Fiskalinis plėtimas + centrinis bankas kelia normas (dabartinė JAV situacija).

- Rinka svyruoja tarp „aukšti palūkanai stiprina dolerį” ir „didelis deficitas silpnina dolerį”.

Centrinio banko nepriklausomybė: kodėl ji svarbi valiutai

Centrinio banko nepriklausomybė nuo politinio spaudimo yra vienas svarbiausių veiksnių, palaikančių valiutos vertę. Kai rinka tiki, kad centrinis bankas gali laisvai priimti sprendimus remdamasis ekonominiais, o ne politiniais motyvais, tai kuria pasitikėjimą valiuta.

American-German Institute 2025 m. perspėjo, kad centrinio banko nepriklausomybė yra „rizikoje dėl įvairių priežasčių”, įskaitant augantį politinį spaudimą ir fiskalinės dominacijos grėsmę.

Kas nutinka, kai nepriklausomybė pažeidžiama:

- Investuotojai praranda pasitikėjimą, kad centrinis bankas kontroliuos infliaciją.

- Infliacijos lūkesčiai kyla (nes rinka mano, kad centrinis bankas nebekontroliuoja situacijos).

- Obligacijų pajamingumai kyla (investuotojai reikalauja didesnės rizikos premijos).

- Valiuta silpnėja.

Turkija 2021–2023 m. yra geriausias pavyzdys: prezidento kišimasis į centrinio banko sprendimus sunaikino liros vertę.

Ateities perspektyva: fiskalinės ir monetarinės politikos kryžkelė

2026 m. antrąjį pusmetį kelios tendencijos formuoja fiskalinės ir monetarinės politikos peizažą:

JAV: didelis deficitas + aukštos normos. CBO prognozuoja, kad JAV deficitas 2026 m. sieks 1,9 trln. USD (5,8 % BVP), o skola augs iki 120 % BVP per dešimtmetį. Tuo tarpu naujasis Fed pirmininkas Warshas pabrėžia kainų stabilumą kaip prioritetą, kas reiškia, kad normos gali likti aukštos ilgiau. Ši kombinacija didina skolos aptarnavimo kaštus ir kuria fiskalinę įtampą.

Europa: fiskalinė ekspansija. Euro zonos šalys didina gynybos ir infrastruktūros išlaidas. Tai keičia ilgametę taupymo paradigmą ir gali palaikyti eurą per ekonomikos augimo kanalą.

Japonija: normalizacijos iššūkis. BOJ kelia palūkanų normas, bet tai tiesiogiai didina Japonijos vyriausybės skolos aptarnavimo kaštus. Su 237 % BVP skola, net nedidelis palūkanų normų pakėlimas reiškia papildomus trilijonus jenų palūkanų mokėjimams. Tai yra klasikinis fiskalinės ir monetarinės politikos konflikto pavyzdys.

Globalus kontekstas: Fiskalinės politikos palaikymas kartu su monetariniu švelninimu visame pasaulyje bus palankus globaliam augimui, bet gali sukurti inflacinius spaudimus ilguoju laikotarpiu.

Dažniausios klaidos vertinant fiskalinę ir monetarinę politiką

1. Manyti, kad didelis deficitas automatiškai silpnina valiutą. Trumpuoju laikotarpiu fiskalinė ekspansija gali stiprinti valiutą (per aukštesnius pajamingumus ir ekonomikos augimą). Silpninimo efektas pasireiškia ilguoju laikotarpiu.

2. Ignoruoti fiskalinę politiką ir žiūrėti tik į palūkanų normas. Daugelis Forex prekiautojų stebi Fed sprendimus, bet nekreipia dėmesio į biudžeto deficitą, skolos trajektoriją ir mokesčių politiką. Tai praleidžia dalį vaizdo.

3. Taikyti besiformuojančių rinkų logiką išsivysčiusioms. JAV gali „toleruoti” didesnius deficitus nei Argentina ar Turkija dėl dolerio statuso. Bet tai nereiškia, kad fiskalinė rizika JAV neegzistuoja, tik kad ji pasireiškia kitaip ir lėčiau.

4. Pamiršti politinį ciklą. Fiskalinė politika yra politinis procesas. Rinkimų metais vyriausybės linkusios didinti išlaidas ir mažinti mokesčius (populiari politika), nepaisant ekonominės logikos. Tai sukuria prognozuojamus fiskalinės ekspansijos ciklus.

5. Nevertinti sąveikos tarp dviejų politikų. Monetarinė ir fiskalinė politika veikia kartu. Vertinti vieną be kitos yra kaip bandyti suprasti filmą žiūrint tik pusę ekrano.

Fiskalinė ir monetarinė politika yra du galingi varomieji ratai, formuojantys ekonomiką ir, kartu, valiutų kursus. Monetarinė politika veikia greitai ir tiesiogiai per palūkanų normas. Fiskalinė politika veikia lėčiau, bet gali sukurti struktūrinius pokyčius, kurie formuoja valiutos vertę dešimtmečiais.

Forex prekiautojas, kuris supranta abu šiuos veiksnius ir, svarbiausia, jų sąveiką, turi platesnę perspektyvą nei tas, kuris žiūri tik į techninę analizę ar palūkanų normų sprendimus. Biudžeto deficitas, valstybės skola, centrinio banko nepriklausomybė, tai nėra „nuobodūs” makroekonominiai duomenys. Tai yra jėgos, formuojančios kiekvieno jūsų prekiaujamo pip vertę.

Ar vertinate fiskalinę situaciją prieš atidarydami ilgalaikę Forex poziciją? Kuri šalis, jūsų manymu, šiuo metu patiria didžiausią fiskalinę riziką?