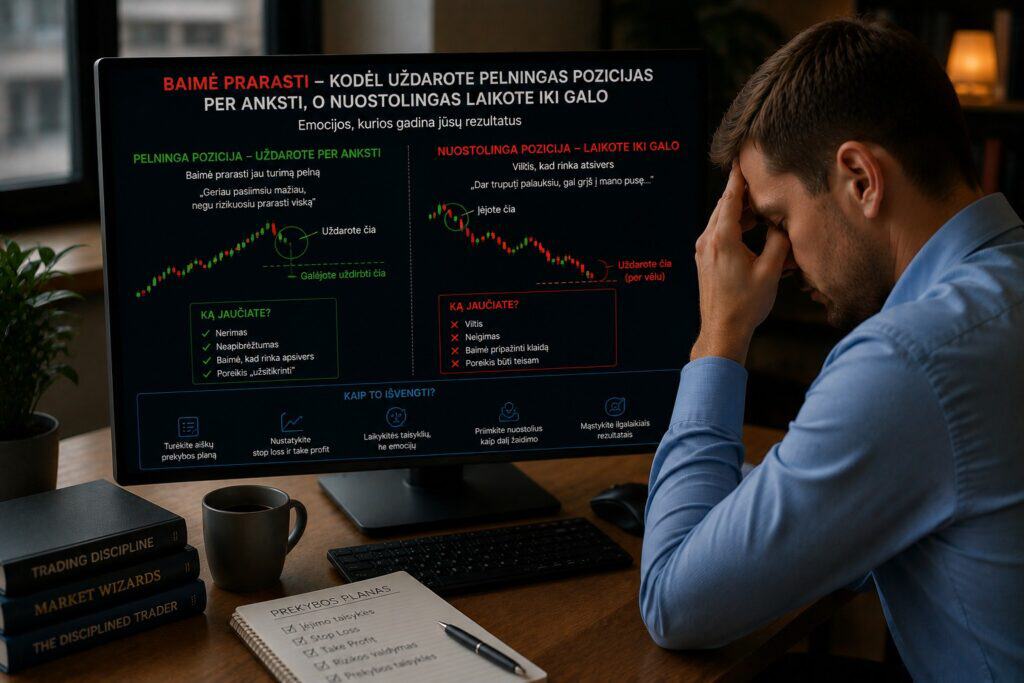

Jūs atidarote poziciją. Rinka pajuda jūsų kryptimi. Pelnas auga: 20 eurų, 50 eurų, 80 eurų. Ir staiga pirštai patys slysta prie „uždaryti” mygtuko. Galvoje šnabžda balsas: „Paimk pinigus. Paimk juos dabar, kol jie dar čia.”

Uždarote. Pelnas 80 eurų. Po valandos rinka tęsia judėjimą jūsų kryptimi dar 300 taškų. Pelnas galėjo būti 400 eurų.

Kitą dieną atidarote naują poziciją. Rinka eina prieš jus. Nuostolis 20 eurų, 50 eurų, 150 eurų. Bet šį kartą pirštai nejuda. Galvoje kitas balsas: „Palūkėk. Ji apsigręš. Negaliu uždaryti su nuostoliu.”

Nuostolis auga iki 400 eurų. Galiausiai uždarote, nes nebegalite žiūrėti.

Jei atpažįstate šį scenarijų, nesate vieni. Tai yra vienas iš universaliausių elgesio modelių finansų rinkose, ir jis kerta per visus patirties lygius, nuo pradedančiojo iki dešimtmečius prekiaujančio veterano. Šis straipsnis paaiškina, kodėl jūsų smegenys elgiasi būtent taip, kokia mokslinė teorija stovi už šio paradokso ir ką konkrečiai galite padaryti, kad nustotumėte prekiauti priešingai savo pačių interesams.

Dispozicijos efektas: mokslinis pavadinimas jūsų prekybos klaidai

1985 metais finansų profesoriai Hersh Shefrin ir Meir Statman aprašė reiškinį, kurį pavadino „dispozicijos efektu” (disposition effect). Tai yra prekiautojų ir investuotojų tendencija per anksti parduoti pelningas pozicijas ir per ilgai laikyti nuostolingas.

Šis efektas nėra tik anekdotinis pastebėjimas. Jis patvirtintas dešimtyse akademinių tyrimų, kurie analizavo milijonus realių sandorių skirtingose rinkose, skirtingose šalyse ir skirtinguose laikotarpiuose.

Terrance’as Odean’as, Kalifornijos universiteto Berklyje profesorius, 1998 metais ištyrė 10 000 individualių investuotojų sąskaitas JAV. Jo išvados buvo nedviprasmiškos: investuotojai buvo 1,5 karto labiau linkę parduoti pelningą akciją nei nuostolingą. Ir tai dar ne blogiausia dalis, tos pelningos akcijos, kurias jie pardavė, per kitus 12 mėnesių vidutiniškai aplenkė tas nuostolingas akcijas, kurias jie pasiliko, 3,4 procentiniais punktais.

Kitaip tariant, investuotojai sistemingai pardavinėjo laimėtojus ir laikė pralaimėtojus. Jie darė tiksliai priešingai tam, ką turėjo daryti.

Prospect Theory: kodėl jūsų smegenys vertina pelną ir nuostolį skirtingai

Dispozicijos efektas nėra atsitiktinumas. Jis kyla iš gilesnio psichologinio mechanizmo, kurį 1979 metais aprašė Danielis Kahnemanas ir Amosas Tverskis savo perspektyvų teorijoje (Prospect Theory).

Ši teorija pasakoja tris svarbius dalykus apie tai, kaip žmonės priima sprendimus neapibrėžtoje situacijoje:

1. Nuostoliai skauda stipriau nei pelnas džiugina

Kaip jau minėta, 1 000 eurų praradimas sukelia maždaug 2–2,5 karto stipresnę emocinę reakciją nei 1 000 eurų pelnas. Tai reiškia, kad jūsų smegenys yra „sukonstruotos” vengti nuostolių bet kokia kaina, net kai tas vengimas ilgainiui kainuoja daugiau nei pats nuostolis.

2. Vertės funkcija yra S formos

Kahnemano ir Tverskio vertės funkcija nėra tiesinė. Ji yra S formos, su dviem svarbiomis savybėmis:

- Pelno zonoje: funkcija yra įgaubta (concave). Tai reiškia, kad kiekvienas papildomas pelno euras teikia vis mažiau pasitenkinimo. Skirtumas tarp 0 ir 100 eurų pelno jaučiamas stipriai. Skirtumas tarp 500 ir 600 eurų pelno jaučiamas silpnai. Todėl jūs norite „pasiimti” pelną anksti, kol tas pasitenkinimo pojūtis dar stiprus.

- Nuostolio zonoje: funkcija yra iškilta (convex). Tai reiškia, kad kiekvienas papildomas nuostolio euras skauda vis mažiau. Skirtumas tarp 0 ir minus 100 eurų jaučiamas skausmingai. Skirtumas tarp minus 500 ir minus 600 eurų beveik nebejaučiamas. Todėl jūs linkę toleruoti augantį nuostolį, nes papildomas skausmas mažėja.

3. Atskaitos taškas keičia viską

Žmonės vertina rezultatus ne absoliučiais skaičiais, o santykiu su atskaitos tašku (reference point). Prekyboje jūsų atskaitos taškas paprastai yra pozicijos atidarymo kaina.

Viskas, kas aukščiau tos kainos, yra „pelnas.” Viskas, kas žemiau, yra „nuostolis.” Ir šis skirstymas fundamentaliai pakeičia jūsų elgseną:

- Pelno zonoje tampate rizikos vengiantys (risk-averse). Norite apsaugoti tai, ką turite. Todėl skubate uždaryti.

- Nuostolio zonoje tampate rizikos ieškantys (risk-seeking). Norite pabandyti „atsigriebti.” Todėl laikote ir laukiate.

Tai yra paradoksas: jūs vengiate rizikos būtent tada, kai turėtumėte ją priimti (leisti pelnui augti), ir priimate riziką būtent tada, kai turėtumėte jos vengti (nukirsti nuostolį).

Kaip tai atrodo realiame prekybos grafike

Paimkime konkretų pavyzdį. Prekiautojas, pavadinkim jį Tomas, prekiauja EUR/USD valiutų porą. Jo sąskaitoje 10 000 eurų. Jis naudoja vienodą pozicijos dydį kiekvienam sandoriui.

Sausis: Tomas atidaro 20 sandorių. 12 iš jų pelningi, 8 nuostolingi. Atrodo neblogai, 60 % taiklumas. Bet pažiūrėkime į detales:

- Vidutinis pelningas sandoris: +45 eurų (uždarytas anksti, „paimant pelną”)

- Vidutinis nuostolingas sandoris: –120 eurų (laikytas per ilgai, „laukiant atšokimo”)

Rezultatas: 12 × 45 = +540 eurų pelno. 8 × 120 = –960 eurų nuostolio. Mėnesio rezultatas: –420 eurų.

Tomas laimėjo 60 % sandorių ir vis tiek prarado pinigus. Tai nėra strategijos problema. Tai yra dispozicijos efekto problema.

Dabar įsivaizduokime alternatyvų scenarijų, kuriame Tomas elgiasi priešingai:

- Vidutinis pelningas sandoris: +150 eurų (leido pelnui augti)

- Vidutinis nuostolingas sandoris: –60 eurų (nukirpo nuostolį greitai)

Rezultatas: 12 × 150 = +1 800 eurų pelno. 8 × 60 = –480 eurų nuostolio. Mėnesio rezultatas: +1 320 eurų.

Tie patys sandoriai. Tas pats taiklumas. Skirtumas: 1 740 eurų. Per metus tai yra 20 880 eurų skirtumas.

Penkios psichologinės priežastys, kodėl uždarote pelną per anksti

1. „Paukštis rankoje” efektas

Senas posakis „geriau žvirblis rankoje nei briedis girioje” yra giliai įsišaknijęs žmogaus psichikoje. Kai matote nerealizuotą pelną savo prekybos platformoje, jūsų smegenys interpretuoja jį kaip „beveik turimą, bet dar ne visai.” Kyla baimė, kad šis pelnas gali išnykti.

Ši baimė yra neproporcinga. Taip, pelnas gali sumažėti. Bet jei jūsų strategija turi teigiamą laukiamąją vertę, statistiškai pelnas dažniau tęsis nei apsigręš. Uždarydami per anksti, jūs nuolat atsisakote didžiosios pelno dalies mainais už trumpalaikį saugumo pojūtį.

2. Malonumo fiksavimas

Neuromoksliniai tyrimai rodo, kad nerealizuotas pelnas ir realizuotas pelnas aktyvuoja skirtingas smegenų sritis. Realizuotas pelnas (uždarytas sandoris su pliusu) sukelia dopamino išsiskyrimą, tai yra „atlygio” hormonas, kuris sukuria pasitenkinimo pojūtį.

Jūsų smegenys tiesiogine prasme nori to dopamino „šūvio.” Ir greičiausias būdas jį gauti yra uždaryti pelningą poziciją. Net jei racionaliai žinote, kad laukimas duos daugiau pelno, emocinė smegenų dalis nori atlygio dabar.

Tai yra identiškas mechanizmas tam, kodėl žmonės renkasi 100 eurų šiandien, o ne 150 eurų po mėnesio. Skubus atlygis nugali didesnį, bet atidėtą atlygį.

3. Patvirtinimo troškimas

Kiekvienas uždarytas pelningas sandoris yra „įrodymas”, kad esate geras prekiautojas. Tai maitina jūsų ego ir savigarbą. Jūsų prekybos istorijoje atsiranda žalia eilutė, ir tai jaučiasi gerai.

Problema ta, kad 50 žalių eilučių po 30 eurų atrodo geriau nei 10 žalių eilučių po 200 eurų, nors antrasis variantas uždirba 50 % daugiau. Jūsų smegenys vertina ne pelno sumą, o „laimėjimų” skaičių.

4. „Stalo pinigų” efektas (house money effect)

Kai jūsų pozicija yra pelne, smegenys pradeda traktuoti tą pelną kaip „ne visai savo” pinigus, panašiai kaip lošėjas kazino, laimėjęs pirmą statymą, jaučia, kad žaidžia „kazino pinigais.” Tai sukuria paradoksalią situaciją: pelnas, kuris iš tikrųjų yra jūsų, jaučiasi kaip kažkas, kas gali bet kada „dingti”, ir todėl jūs skubate jį „paversti tikru” uždarydami poziciją.

5. Netikrumo nepakantumas

Atvira pozicija, net jei ji pelne, yra neapibrėžtumo būsena. Rezultatas dar negalutinis. Galutinis rezultatas gali būti bet koks. Daugeliui žmonių ši neapibrėžtumas yra psichologiškai sunkiai pakeliamas.

Uždaryti poziciją, net su mažu pelnu, reiškia „baigti” neapibrėžtumą. Tai suteikia užbaigtumo pojūtį (closure), kuris savaime yra psichologiškai atlygintinas, nepriklausomai nuo pelno dydžio.

Penkios psichologinės priežastys, kodėl laikote nuostolį per ilgai

1. Nuostolio realizavimo baimė

Kol pozicija neuždaryta, nuostolis yra „tik popierinis.” Jis egzistuoja ekrane, bet dar nėra „tikras.” Momentas, kai paspaudžiate „uždaryti”, paverčia popierinį nuostolį tikru nuostoliu. Ir būtent tai yra skausmingiausia.

Psichologiškai, laikyti nuostolingą poziciją yra mažiau skausminga nei ją uždaryti, nes laikymas palieka viltį, o uždarymas ją sunaikina. Žmonės renkasi ilgesnį, bet mažesnio intensyvumo skausmą (laikyti nuostolį) vietoj trumpo, bet intensyvaus skausmo (uždaryti nuostolį ir priimti jį kaip faktą).

2. Vilties šališkumas

Kol pozicija atidaryta, yra teorinė galimybė, kad rinka apsigręš ir nuostolis virs pelnu. Ši viltis, kad ir kokia neracionali, yra galingas psichologinis variklis.

Tyrimai rodo, kad žmonės pervertina mažos tikimybės įvykių galimybę. Net jei tikimybė, kad jūsų nuostolinga pozicija „atsigaus”, yra tik 10 %, jūsų smegenys interpretuoja tą tikimybę kaip kur kas didesnę. Ši iliuzija palaiko nuostolingos pozicijos laikymą.

3. Įsipareigojimo eskalacija

Kuo ilgiau laikote nuostolingą poziciją, tuo sunkiau ją uždaryti. Tai vadinama įsipareigojimo eskalacija (escalation of commitment). Logika atrodo taip:

„Jau laikiau ją 3 dienas su -200 eurų nuostoliu. Jei uždarysiu dabar, tos 3 dienos buvo veltui. Geriau palaukti dar.”

Po savaitės: „Jau laikiau ją savaitę su -500 eurų nuostoliu. Jei uždarysiu dabar, visa savaitė buvo veltui. Geriau palaukti dar.”

Kiekviena praleista diena padidina „investuotą” laiką ir emocijas, ir tai daro uždarymo sprendimą vis sunkesnį. Tai yra ta pati psichologinė kilpa, kuri priverčia žmones likti blogose darbo vietose, bloguose santykiuose ir bloguose projektuose.

4. Ego apsauga

Uždaryti nuostolingą poziciją reiškia pripažinti, kad klydote. Jūsų analizė buvo neteisinga. Jūsų prognozė nepasitvirtino. Daugeliui žmonių tai yra ne tik finansinis, bet ir asmeninis smūgis.

Laikydami poziciją atidarytą, galite sau pasakyti: „Aš dar neklydau. Rinka dar neapsisprendė. Mano analizė gali pasitvirtinti.” Tai yra ego apsaugos mechanizmas, kuris apsaugo jūsų savivaizdį trumpuoju laikotarpiu, bet griauna jūsų sąskaitą ilguoju.

5. Selektyvus atminties ir informacijos apdorojimas

Kai laikote nuostolingą poziciją, jūsų smegenys pradeda aktyviai ieškoti informacijos, kuri patvirtina jūsų sprendimą laikyti. Tai vadinama patvirtinimo šališkumu (confirmation bias).

Jei jūsų pozicija yra „long” (pirkimo), jūs pradėsite matyti tik tuos signalus, kurie rodo, kad rinka kils: „RSI rodo perpardavimą”, „atraminė linija netoliese”, „fundamentalūs rodikliai stiprūs.” Tuo pačiu metu jūs ignoruosite arba sumenksite signalus, rodančius tolesnį kritimą.

Šis selektyvus informacijos filtravimas sukuria dirbtinį pasitikėjimą, kad pozicija „atsigaus”, nors objektyvi analizė gali rodyti priešingai.

Biologinis pagrindas: ką sako neuromokslas

Šie elgesio modeliai nėra tik „silpno charakterio” problema. Jie turi gilų neurologinį pagrindą.

Amigdala ir baimės atsakas

Amigdala, migdolo formos struktūra giliai smegenyse, yra atsakinga už grėsmių aptikimą ir baimės reakciją. Kai jūsų pozicija yra nuostolinga, amigdala aktyvuojasi ir siunčia signalus, kurie sukelia streso atsaką: padidėjusį pulsą, padidėjusį kortizolį, susiaurėjusį dėmesio lauką.

Bet čia yra svarbus niuansas: amigdala reaguoja ne tik į patį nuostolį, bet ir į nuostolio realizavimo perspektyvą. Tai reiškia, kad vien mintis apie pozicijos uždarymą su nuostoliu sukelia baimės reakciją, kuri verčia jus atitolinti tą sprendimą.

Ventromedialinis prefrontalinis žievės pažeidimas

Tyrimai su pacientais, turinčiais ventromedialinio prefrontalinio žievės (vmPFC) pažeidimą, atskleidė paradoksalų dalyką: šie pacientai iš tikrųjų priima geresnius finansinius sprendimus tam tikrose situacijose. Kadangi jų emocinis atsakas yra susilpnėjęs, jie nesibaimina nuostolių taip stipriai ir todėl nesielgia iracionaliai.

Tai nereiškia, kad turite „išjungti” emocijas. Bet tai rodo, kad emocinė smegenų sistema aktyviai trukdo priimti racionalius finansinius sprendimus ir kad sąmoningos strategijos, mažinančios emocijų įtaką, gali pagerinti prekybos rezultatus.

Dopamino sistema ir neapibrėžtumas

Dopamino sistema, kuri reguliuoja motyvaciją ir atlygį, yra ypač aktyvuota neapibrėžtose situacijose. Tai paaiškina, kodėl prekyba yra taip „traukianti”: neapibrėžtumas pats savaime yra stimuliuojantis.

Bet ši pati sistema sukuria ir problemą: ji gali „apdovanoti” jus už nuostolingos pozicijos laikymą, nes neapibrėžtumas (ar atsigaus? ar ne?) yra dopaminergiškai stimuliuojantis. Iš esmės, jūsų smegenys gali gauti malonumą iš paties laukimo proceso, net kai tas laukimas yra finansiškai žalingas.

Dispozicijos efektas skirtingose rinkose

Šis elgesio modelis pasireiškia visose finansų rinkose, bet jo intensyvumas skiriasi.

Akcijų rinka

Akcijų rinkoje dispozicijos efektas yra ypač stiprus dėl kelių priežasčių. Akcijos turi „vardus” ir „istorijas.” Lengviau emociškai prisirišti prie „Tesla” ar „Apple” akcijų nei prie EUR/USD valiutų poros. Kai akcija, kurią nusipirkote, krenta, jūs jaučiate ne tik finansinį nuostolį, bet ir nusivylimą konkrečia kompanija, kuria tikėjote.

Tyrimai rodo, kad individualūs investuotojai laiko nuostolingas akcijas vidutiniškai 124 dienas, o pelningas, tik 102 dienas.

Forex rinka

Forex rinkoje dispozicijos efektas susijungia su sverto efektu (leverage), ir tai sukuria ypač pavojingą kombinaciją. Kai prekiaujate su 1:100 svertu ir jūsų nuostolinga pozicija auga, kiekvienas taškas prieš jus sukelia neproporcingai didelį sąskaitos pokytį.

Prekiautotojai dažnai reaguoja į tai pridėdami daugiau lėšų (papildydami margin) arba atidarydami priešingą poziciją (hedging), vietoj to, kad tiesiog uždarytų nuostolingą sandorį.

Kriptovaliutų rinka

Kriptovaliutų rinkoje dispozicijos efektas dažnai pasireiškia ekstremaliu lygiu. Kriptovaliutų bendruomenės kultūra aktyviai skatina nuostolingų pozicijų laikymą per tokius terminus kaip „HODL” (hold on for dear life) ir socialinį spaudimą „netapti silpnosiomis rankomis” (weak hands).

Tai sukuria aplinką, kurioje racionalus nuostolio fiksavimas yra stigmatizuojamas, o iracionalus laikymas yra šlovinamas. Prekiautojas, kuris uždaro nuostolingą poziciją, yra laikomas „bailiu”, o tas, kuris laiko iki nulio, „tikru tikinčiuoju.”

Opcionų ir ateities sandorių rinkos

Šiose rinkose dispozicijos efektas turi papildomą dimensiją: laiką. Opcionai turi galiojimo datą. Nuostolingos opcionų pozicijos laikymas „iki galo” dažnai reiškia laikymą iki visiško vertės praradimo (expiration worthless).

Prekiautojas, kuris nusipirko call opcioną už 500 eurų ir mato jo vertę krentančią iki 100 eurų, dažnai nusprendžia „palaukti”, nes „vis tiek jau praradau 400 eurų, ką reiškia dar 100.” Per kelias dienas opcionas baigia galiojimą ir tampa bevertis. Tie 100 eurų, kuriuos buvo galima išgelbėti, dingsta.

Dispozicijos efekto kaina: kiek iš tikrųjų prarandate

Dispozicijos efektas nėra tik psichologinis įdomumas. Jis turi labai konkrečią finansinę kainą.

Tiesioginiai nuostoliai

Kaip matėme Tomo pavyzdyje, dispozicijos efektas gali paversti pelningą strategiją nuostolinga. Jei jūsų strategija turi 60 % taiklumą, bet jūsų vidutinis nuostolis yra dvigubai didesnis už vidutinį pelną, jūs prarandate pinigus nepaisant to, kad „laimite” dažniau nei „pralaimite.”

Alternatyvūs kaštai

Kai jūsų kapitalas „užšaldytas” nuostolingoje pozicijoje, jūs negalite jo panaudoti geresnėms galimybėms. Rinka nuolat siūlo naujus sandorius, bet jūsų pinigai yra užstrigę senoje, blogoje pozicijoje.

Tarkime, laikote nuostolingą poziciją 3 savaites, tikėdamiesi „atšokimo.” Per tas 3 savaites rinkoje atsiranda 5 puikios galimybės, kuriomis negalite pasinaudoti, nes jūsų kapitalas užimtas. Net jei galiausiai jūsų nuostolinga pozicija atsigauna (kas nutinka retai), jūs vis tiek prarandate alternatyviąsias galimybes.

Psichologinė kaina

Nuostolingos pozicijos laikymas kainuoja ne tik pinigus, bet ir psichologinę energiją. Kiekvieną kartą, kai atidarote prekybos platformą ir matote raudoną skaičių, jūsų stresas didėja, miegas blogėja, koncentracija krenta, santykiai su artimaisiais kenčia.

Ši psichologinė kaina dažnai yra didesnė nei finansinė, bet ji yra nematoma prekybos ataskaitose.

Kodėl „laukti atšokimo” beveik niekada neveikia

Daugelis prekiautojų teisina nuostolingos pozicijos laikymą argumentu: „Rinka visada grįžta.” Išnagrinėkime, kodėl šis argumentas yra klaidingas.

Statistinis argumentas

Taip, daugelis rinkų ilgainiui kyla (ypač akcijų rinkos). Bet „ilgainiui” gali reikšti dešimtmečius. Japonijos Nikkei 225 indeksas savo aukščiausią tašką pasiekė 1989 metų gruodį (38 957 taškai). Šio lygio jis nepasiekė daugiau kaip 34 metus. Investuotojas, nusipirkęs Nikkei viršūnėje ir laukęs „atšokimo”, laukė beveik visą savo investicinę karjerą.

Individualios akcijos yra dar pavojingesnės. Daugelis kompanijų, kurių akcijų kaina nukrito, niekada neatsigavo. Enron, Lehman Brothers, Wirecard, dešimtys kitų, jų „atšokimas” buvo nulis.

Forex rinkoje situacija kitokia: valiutų poros neturi ilgalaikio kylančio trendo. EUR/USD gali judėti prieš jus mėnesiais ar metais, ir nėra jokios garantijos, kad grįš į jūsų įėjimo kainą.

Sverto problema

Kai prekiaujate su svertu, „laukti atšokimo” yra ypač pavojinga strategija. Svertas reiškia, kad jūsų nuostoliai auga greičiau nei bazinio aktyvo judėjimas. Pozicija su 1:50 svertu, kuri yra 2 % nuostolyje bazinio aktyvo atžvilgiu, jūsų sąskaitoje rodo 100 % nuostolį.

Net jei aktyvos kaina galiausiai grįžta, jūsų sąskaita gali būti likviduota anksčiau nei tai įvyksta.

Laiko vertės problema

Pinigai turi laiko vertę. 1 000 eurų šiandien yra daugiau verti nei 1 000 eurų po metų. Kai laikote nuostolingą poziciją mėnesiais, tikėdamiesi „atsistatyti”, jūs ignoruojate tai, kad jūsų kapitalas tuo metu galėtų dirbti kitur.

Net jei po 6 mėnesių jūsų pozicija grįžta į nulį (nei pelno, nei nuostolio), jūs vis tiek praradote, nes tie pinigai 6 mėnesius buvo „užšaldyti” vietoj to, kad dirbtų.

Praktiniai sprendimai: kaip kovoti su dispozicijos efektu

1. Iš anksto nustatyti išėjimo taškai

Prieš atidarydami bet kokią poziciją, nustatykite du skaičius: stop loss (kur uždarysite su nuostoliu) ir take profit (kur uždarysite su pelnu). Įveskite šiuos orderius į prekybos platformą iš karto po pozicijos atidarymo.

Kodėl tai veikia: sprendimą priimate racionaliu metu (prieš atidarant poziciją), o ne emociniu metu (kai pozicija jau judėjusi). Jūs iš esmės „perkate” racionalumą iš savo praeities „aš” ir neleidžiate dabartiniam, emociniam „aš” jo panaikinti.

Svarbi taisyklė: nustatę stop loss ir take profit, nekeiskite jų. Ypač nekeiskite stop loss tolyn nuo kainos (tai yra tas pats kas „leisti nuostoliui augti”, tik su papildomu žingsniu).

2. Naudokite pelno apsaugos strategiją (trailing stop)

Trailing stop yra orderis, kuris automatiškai seka kainą pelno kryptimi, bet nepasitraukia nuostolio kryptimi. Tai leidžia pelnui augti, tuo pačiu apsaugant jau uždirbtą dalį.

Pavyzdys: atidarote pirkimo poziciją 1.1000. Nustatote trailing stop 50 taškų atstumu. Kaina pakyla iki 1.1100, jūsų stop loss automatiškai pasislenka į 1.1050. Kaina pakyla iki 1.1200, stop loss pasislenka į 1.1150.

Jei kaina apsisuka ir krenta iki 1.1150, pozicija uždaroma su +150 taškų pelnu, o ne su +0 ar nuostoliu.

Trailing stop sprendžia du dalykus vienu metu: leidžia pelnui augti (nereikia spręsti, „kada uždaryti”) ir apsaugo nuo didelio pelno praradimo (nereikia stebėti ekrano visą laiką).

3. Mąstykite skaičių serijomis, ne atskirais sandoriais

Vienas svarbiausių mentalinių pokyčių, kurį galite padaryti, yra nustoti vertinti kiekvieną sandorį atskirai. Profesionalūs prekiautotojai galvoja 50–100 sandorių serijomis.

Jei jūsų strategija per 100 sandorių vidutiniškai uždirba 500 eurų (po visų nuostolių ir kaštų), tai kiekvienas atskiras sandoris yra tiesiog viena iš 100 statistinių reikšmių. Nuostolingas sandoris nėra „pralaimėjimas”, jis yra laukiamas, normalus, planuotas rezultatas.

Kai mąstote serijomis, atskiro nuostolio emocinė svarba sumažėja. Jūs nebandote „laimėti” kiekvieno sandorio. Jūs bandote laikytis sistemos, kuri laimi ilguoju laikotarpiu.

4. Naudokite „dvigubą fiksuotą” taisyklę (2:1 arba 3:1)

Prieš atidarydami sandorį, reikalaukite, kad potencialus pelnas būtų bent 2 (arba 3) kartus didesnis nei potencialus nuostolis.

Jei jūsų stop loss yra 30 taškų, jūsų take profit turi būti bent 60 taškų (2:1) arba 90 taškų (3:1).

Ši taisyklė automatiškai sprendžia dispozicijos efekto problemą:

- Jūs negalite uždaryti pelno per anksti, nes take profit yra fiksuotas ir nutolęs

- Jūsų pelningi sandoriai visada bus didesni nei nuostolingi

- Net su 40 % taiklumu (4 iš 10 sandorių pelningi), jūs vis tiek uždirbsite, jei laikotės 3:1 santykio

Skaičiavimas su 3:1 ir 40 % taiklumu per 100 sandorių (rizikuojant 1 % sąskaitos kiekviename):

- 40 pelningų × 3 % = +120 %

- 60 nuostolingų × 1 % = –60 %

- Grynasis rezultatas: +60 % per 100 sandorių

5. Prekiaukite mažesnėmis pozicijomis

Kuo didesnė pozicija, tuo stipresnė emocinė reakcija. Jei kiekvienas taškas prieš jus reiškia 100 eurų nuostolį, jūsų emocijos bus stiprios. Jei kiekvienas taškas reiškia 10 eurų, emocijos bus silpnesnės.

Sumažinę pozicijos dydį, jūs:

- Lengviau uždarote nuostolingas pozicijas (nes nuostolis yra mažesnis absoliučia suma)

- Lengviau laikote pelningas pozicijas (nes kiekvienas pelno svyravimas nesukelia panikos)

- Geriau miegate naktį (tai nėra nereikšmingas faktorius)

6. Paslėpkite pelno/nuostolio stulpelį

Tai atrodo kaip keistas patarimas, bet jis veikia. Daugelis prekybos platformų leidžia pritaikyti, kokie stulpeliai rodomi atidarytų pozicijų sąraše.

Jei paslėpsite „P/L” (pelno/nuostolio) stulpelį, jūs nebematysite, kiek pinigų šiuo metu „laimite” ar „prarandate.” Vietoj to galite stebėti kainą ir jos santykį su jūsų stop loss bei take profit lygiais.

Tai pašalina vieną iš stipriausių emocinių trigerių: nuolat besikeičiantį skaičių, kuris rodo, kiek pinigų „prarandate” ar „gaunate” kiekvieną sekundę.

7. Automatizuokite, ką galite automatizuoti

Jei žinote, kad jūsų emocijos kenkia jūsų prekybai, vienas iš efektyviausių sprendimų yra pašalinti emocijas iš sprendimų priėmimo proceso. Tai galima padaryti keliais būdais:

- Pilna automatizacija: sukurkite arba naudokite prekybos algoritmą, kuris atidaro ir uždaro pozicijas pagal iš anksto nustatytas taisykles be jūsų įsikišimo.

- Dalinė automatizacija: rankiniu būdu atidarykite pozicijas (pagal savo analizę), bet stop loss ir take profit tebūnie automatiniai orderiai, kurių nekeičiate.

- Signalų sekimas: naudokite prekybos signalų sistemą, kuri jums pasako, kada atidaryti ir uždaryti, ir sekite ją mechaniškai, be interpretacijos.

Gilesnė problema: tapatybė ir finansiniai sprendimai

Yra dar vienas, retai aptariamas aspektas, kodėl žmonės taip sunkiai susidoroja su nuostoliais: tapatybės klausimas.

Daugelis prekiautojų, ypač tų, kurie prekybą laiko savo profesija ar aistra, sutapatina savo vertę kaip žmogaus su savo prekybos rezultatais.

„Geras sandoris” = „Aš esu geras prekiautojas” = „Aš esu kompetentingas žmogus”

„Blogas sandoris” = „Aš esu blogas prekiautojas” = „Aš esu nekompetentingas žmogus”

Kai nuostolis tampa ne finansiniu įvykiu, o asmeniniu vertinimu, psichologinis spaudimas jį „ištaisyti” tampa milžiniškas. Uždaryti nuostolį reiškia ne tiesiog prarasti pinigus, o pripažinti savo nekompetenciją. O tai yra per skausminga daugumai žmonių.

Sprendimas yra atskirti savo tapatybę nuo savo sandorių. Jūs nesate jūsų sandoriai. Geras prekiautojas nėra tas, kuris niekada nepatiria nuostolių. Geras prekiautojas yra tas, kuris nuostolius valdomas, fiksuojamus ir planinamus.

Chirurgas, kurio pacientas miršta ant operacinio stalo, nėra automatiškai blogas chirurgas. Advokatas, kuris pralaimi bylą, nėra automatiškai blogas advokatas. Prekiautojas, kurio sandoris baigiasi nuostoliu, nėra automatiškai blogas prekiautojas.

Eksperimentas, kurį galite atlikti šiandien

Jei norite patys pajusti, kaip dispozicijos efektas veikia jūsų prekybą, atlikite šį paprastą eksperimentą:

1 žingsnis: Peržiūrėkite savo paskutinių 50 sandorių istoriją.

2 žingsnis: Suskaičiuokite vidutinį pelno dydį (visų pelningų sandorių suma, padalinta iš pelningų sandorių skaičiaus).

3 žingsnis: Suskaičiuokite vidutinį nuostolio dydį (visų nuostolingų sandorių suma, padalinta iš nuostolingų sandorių skaičiaus).

4 žingsnis: Palyginkite šiuos du skaičius.

Jei jūsų vidutinis nuostolis yra didesnis nei vidutinis pelnas, jūs esate dispozicijos efekto aukos. Ir jūs tiksliai žinote, ką taisyti.

5 žingsnis: Kiekvienam pelningam sandoriui, pažiūrėkite, kur rinka nuėjo po to, kai uždarėte. Kiek papildomo pelno palikote ant stalo?

Šis skaičius dažnai būna šokiruojantis. Daugelis prekiautojų pamato, kad „ant stalo” paliko 2–3 kartus daugiau pelno nei pasiėmė.

Ką daryti, jei šiuo metu laikote nuostolingą poziciją

Jei skaitote šį straipsnį ir šiuo metu turite atidarytą nuostolingą poziciją, kurią laikote jau per ilgai, uždavykite sau šiuos klausimus:

1. „Jei šios pozicijos neturėčiau ir ji būtų visiškai nauja, ar atidaryčiau ją šiandien tokiomis pačiomis sąlygomis?”

Jei atsakymas „ne”, jūs laikote poziciją ne dėl analizės, o dėl emocijų. Uždarykite ją.

2. „Ar mano laikymo priežastis pasikeitė nuo tada, kai atidariau poziciją?”

Jei pradinė priežastis buvo „techninė analizė rodo kylantį trendą”, o dabar trendas akivaizdžiai nutrūko, jūsų pradinė tezė buvo paneigta. Pozicija turėtų būti uždaryta.

3. „Jei dabar turėčiau grynuosius pinigus (vietoj šios pozicijos), ar investuočiau juos į tą patį sandorį?”

Tai yra galingiausias klausimas, nes jis pašalina verslo sąnaudų efektą. Pinigai, kuriuos jau „investavote” (praradote), yra praeitis. Klausimas yra apie dabartinę situaciją ir galimybes.

Ilgalaikis mąstymo pokytis

Baimė prarasti yra įgimta. Jūs jos neįveiksite visiškai. Bet galite sukurti sistemas ir taisykles, kurios neleidžia tai baimei diktuoti jūsų finansinių sprendimų.

Profesionalūs pokerio žaidėjai siūlo naudingą metaforą. Geras pokerio žaidėjas nesprendžia, ar ranka buvo „gera” ar „bloga”, pagal tai, ar jis laimėjo ar pralaimėjo tą konkrečią ranką. Jis vertina, ar priėmė geriausią įmanomą sprendimą su turima informacija tuo metu.

Kartais geriausias sprendimas baigiasi nuostoliu. Tai yra normalu. Jei laikotės savo sistemos, statistika ilgainiui dirbs jūsų naudai.

Todėl po kiekvieno sandorio klauskite savęs ne „ar uždirbau?”, o „ar priėmiau gerą sprendimą?” Jei atsakymas „taip”, rezultatas neturi reikšmės. Per 100 sandorių, geri sprendimai atneš gerus rezultatus. Per vieną sandorį, bet koks rezultatas yra įmanomas.

Vienas veiksmas, kuris gali viską pakeisti

Jei iš viso šio straipsnio turėtumėte pasiimti tik vieną dalyką, tebūnie tai:

Nustatykite stop loss ir take profit PRIEŠ atidarydami poziciją ir NIEKADA jų nekeiskite po to.

Ši viena taisyklė, jei jos laikysitės nuosekliai, pašalins didžiąją dalį dispozicijos efekto žalos. Jūsų nuostoliai bus riboti ir iš anksto žinomi. Jūsų pelnas bus leistas augti iki iš anksto nustatyto tikslo. Emocijos bus pašalintos iš sprendimų grandinės.

Tai nėra lengva. Kiekvieną kartą, kai matysite nuostolį artėjant prie stop loss, jūsų smegenys šauks: „Nukelk jį! Duok dar laiko!” Kiekvieną kartą, kai matysite pelną artėjant prie take profit, jūsų smegenys šauks: „Paimk dabar! Kol dar gali!”

Nepakluskite. Leiskite orderiams suveikti. Po 50 sandorių peržiūrėkite rezultatus. Tikimybė didelė, kad jie bus geresni nei bet kada anksčiau.

Ne todėl, kad jūsų analizė pagerėjo. O todėl, kad jūsų smegenys nustojo jums kenkti.