Kiekvienais metais investuotojai visame pasaulyje praranda milijardus eurų dėl sukčiaujančių brokerių. Ir tai nėra tik naivių naujokų problema. Pažangios sukčiavimo schemos apgauna net patyrusius prekiautojus, verslininkus ir finansų specialistus, nes nusikaltėliai investuoja didžiulius resursus į profesionaliai atrodančias platformas, įtikinamus pardavimo scenarijus ir psichologinį manipuliavimą.

Geriausia apsauga nėra sudėtinga programinė įranga ar brangus teisininkas. Geriausia apsauga yra žinojimas, ko ieškoti. Sukčiaujantys brokeriai, kad ir kaip stengsis, visuomet palieka perspėjamuosius ženklus – raudonas vėliavas, kurias galima pastebėti dar prieš investuojant pirmąjį eurą.

Šiame straipsnyje detaliai aptarsime 12 pagrindinių raudonų vėliavų, dažniausias sukčiavimo schemas, realias nukentėjusiųjų situacijas ir pateikime praktinį vadovą, kuris padės jums atskirti teisėtą brokerį nuo apgaviko.

Kodėl brokerių sukčiavimas yra tokia didelė problema?

Finansų rinkų prekyba auga rekordiniu tempu. Forex rinka viena generuoja per 7,5 trilijonus USD apyvartos per dieną. Prie to pridėkite kriptovaliutų, CFD, akcijų ir prekių rinkas, ir gaunate milžinišką ekosistemą, kurioje sukasi astronominės sumos.

Kur yra pinigai, ten atsiranda sukčiai.

Situaciją dar labiau apsunkina keli veiksniai:

Žemas įėjimo barjeras. Atidaryti prekybos sąskaitą galima per 5 minutes su 50 EUR. Tai patrauklu pradedantiesiems, bet taip pat patrauklu sukčiams, kurie taikosi į žmones be finansinės patirties.

Tarptautinis veiklos pobūdis. Sukčiaujantis brokeris gali būti registruotas vienoje šalyje, turėti serverius kitoje, skambinti klientams trečioje ir laikyti pinigus ketvirtoje. Tai apsunkina teisėsaugos darbą ir nukentėjusiųjų galimybes susigrąžinti lėšas.

Reguliavimo spragos. Ne visos jurisdikcijos turi finansų priežiūros institucijas, o kai kurios šalys sąmoningai sukuria „reguliavimo oazes”, kur brokeriai gali veikti beveik be jokios priežiūros.

Skaitmeninė anonimiškumo galimybė. Sukurti profesionaliai atrodančią svetainę, nusipirkti teigiamus atsiliepimus ir paleisti agresyvią reklaminę kampaniją socialiniuose tinkluose galima per kelias dienas su santykinai mažu biudžetu.

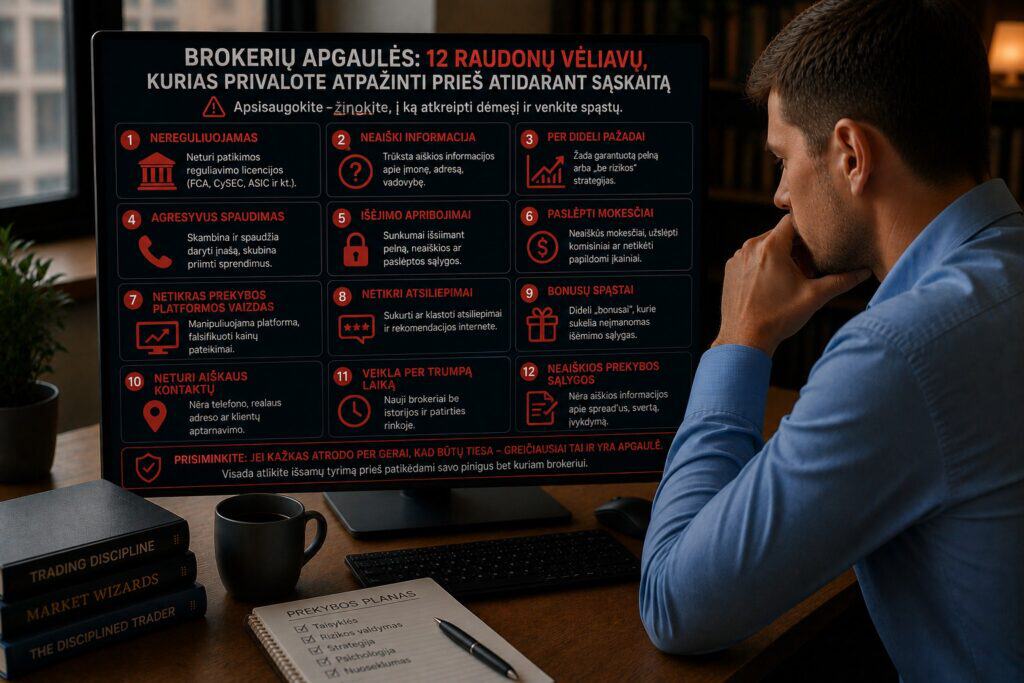

12 raudonų vėliavų: išsamus sukčiavimo požymių vadovas

1. Garantuojamas pelnas arba „neįmanomi nuostoliai”

Ką sako sukčius: „Mūsų sistema generuoja 15–30% pelno per mėnesį.” „Investuodami su mumis, nuostoliai yra neįmanomi.” „Mūsų algoritmai niekada nepralaimi.”

Kodėl tai raudona vėliava: Jokia teisėta investicijų įmonė, joks bankas, joks fondas negali garantuoti pelno. Finansų rinkos iš prigimties yra nepastovios ir nenuspėjamos. Net geriausiai valdomi hedžo fondai pasaulyje patiria nuostolingus mėnesius ir metus.

Jei kas nors žada fiksuotą procentinę grąžą – tai arba Ponzi schema (kurioje „pelnas” mokamas iš naujų investuotojų pinigų), arba tiesioginė apgaulė, kurioje jūsų pinigai tiesiog pasisavinami.

Realybės patikrinimas: Warren Buffett, vienas sėkmingiausių investuotojų istorijoje, per 57 metus pasiekė vidutiniškai ~20% metinę grąžą. Jei kas nors siūlo 15–30% per mėnesį, tai reikštų ~435–2 230% per metus. Jei tokie skaičiai būtų realūs, tas asmuo tikrai nesiūlytų jums savo paslaugų – jis jau būtų turčius.

2. Agresyvus spaudimas įnešti pinigus

Ką sako sukčius: „Ši galimybė baigiasi šiandien.” „Jei neįnešite papildomų 5 000 EUR dabar, prarasite savo pelną.” „Jūsų sąskaitos valdytojas rekomenduoja padidinti poziciją nedelsiant.”

Kodėl tai raudona vėliava: Reguliuojami brokeriai niekada nespaudžia klientų investuoti daugiau. Jie privalo laikytis griežtų reklamos ir pardavimo taisyklių, draudžiančių agresyvias pardavimo taktikas.

Sukčiaujantys brokeriai naudoja klasikines psichologinio spaudimo technikas: skubos jausmą („pasiūlymas baigiasi”), praradimo baimę („prarasite pelną”), autoriteto iliuziją („jūsų asmeninis valdytojas rekomenduoja”). Kiekvienas iš šių signalų turėtų jus sustabdyti.

Ką daryti: Jei kas nors skambina jums ir ragina investuoti daugiau – padėkite ragelį. Tikras brokeris niekada neskambins jums siūlydamas konkrečių sandorių ar ragindamas padidinti depozitą.

3. Sunkumai ar negalimybė išsiimti lėšas

Ką sako sukčius: „Jūsų išsiėmimo prašymas yra apdorojamas.” „Turite atlikti dar 50 sandorių prieš išsiimant.” „Reikia sumokėti 15% mokestį prieš lėšų pervedimą.” „Mūsų sistema šiuo metu atnaujinama, bandykite vėliau.”

Kodėl tai raudona vėliava: Tai pats aiškiausias sukčiavimo požymis. Teisėtas, reguliuojamas brokeris privalo leisti klientui išsiimti savo lėšas per protingą laikotarpį (paprastai 1–5 darbo dienos) be papildomų sąlygų.

Sukčiaujantys brokeriai naudoja daugybę pretekstų atidėti arba blokuoti lėšų išsiėmimą:

- Reikalavimas atlikti minimalų sandorių skaičių

- „Mokesčiai” ar „draudimo įmokos”, kurias reikia sumokėti prieš išsiimant

- Nesibaigiantys „techniniai nesklandumai”

- Reikalavimas pateikti papildomus dokumentus, kurie nuolat keičiasi

- Reikalavimas įnešti papildomą depozitą, kad „aktyvuotumėte” išsiėmimo funkciją

Svarbiausia taisyklė: Jei brokeris reikalauja, kad sumokėtumėte pinigus tam, kad galėtumėte išsiimti pinigus – tai 100% sukčiavimas. Joks teisėtas brokeris neveikia pagal tokį modelį.

4. Registracija egzotiškoje jurisdikcijoje be finansų priežiūros

Ką sako sukčius: „Mes esame tarptautinė įmonė, reguliuojama [Sent Vincento ir Grenadinų / Maršalo Salų / Vanuatu / Seišelių] finansų institucijos.”

Kodėl tai raudona vėliava: Kai kurios jurisdikcijos yra žinomos kaip „reguliavimo oazės”, kur finansų priežiūra yra minimali arba jos visai nėra. Šios jurisdikcijos neturi resursų, infrastruktūros ar politinės valios prižiūrėti finansų įmones.

Štai kelios jurisdikcijos, kurios turėtų sukelti ypatingą atsargumą:

- Sent Vincentas ir Grenadinai (SVG). SVG finansų priežiūros institucija (FSA) viešai deklaravo, kad ji neprižiūri forex brokerių ir neišduoda jiems licencijų. Brokeriai, teigiantys esantys „reguliuojami SVG”, paprasčiausiai meluoja.

- Maršalo Salos. Neturi jokios finansų priežiūros struktūros brokerių veiklai. Registracija čia yra tik verslo registracija, lygiavertė bet kurios kitos įmonės steigimui.

- Komorai. Viena naujausia „oazių”, kurioje sukčiaujantys brokeriai registruoja savo įmones.

- Seišeliai, Vanuatu. Turi tam tikrą reguliavimo struktūrą, tačiau ji yra gerokai silpnesnė nei FCA, CySEC ar ASIC, ir vykdymo mechanizmai praktiškai neveikia.

Ką daryti: Visuomet patikrinkite, kur brokeris yra registruotas ir kokia institucija jį reguliuoja. Jei reguliuotojas yra iš aukščiau paminėtų jurisdikcijų, traktuokite brokerį kaip nereguliuojamą.

5. Svetainė be juridinės informacijos

Ką ieškoti: Kiekvienas teisėtas brokeris privalo savo svetainėje aiškiai nurodyti:

- Pilną juridinį įmonės pavadinimą

- Registracijos šalį ir adresą

- Registracijos numerį

- Reguliuotoją ir licencijos numerį

- Kontaktinius duomenis (ne tik el. pašto formas, bet realų adresą ir telefoną)

Kodėl tai raudona vėliava: Jei svetainėje ši informacija paslėpta, neišsami ar visai jos nėra – brokeris slepia savo tapatybę. Reguliuojami brokeriai privalo šią informaciją skelbti aiškiai ir lengvai prieinamoje vietoje (paprastai svetainės apačioje ir atskirame „Legal” ar „About Us” puslapyje).

Papildomas patikrinimas: Net jei informacija pateikta, patikrinkite ją nepriklausomai. Ar nurodytas adresas egzistuoja? Ar tai tikras biuras, ar tik virtuali registracija? Ar telefonas veikia? Ar licencijos numeris atitinka reguliuotojo registrą?

6. Neprašoma kontaktas – šalti skambučiai ir žinutės

Ką sako sukčius: „Sveiki, esu finansų konsultantas iš [brokerio pavadinimas]. Turime puikią investavimo galimybę, kuri gali pakeisti jūsų finansinę ateitį.”

Kodėl tai raudona vėliava: Reguliuojami brokeriai EU ir JK negali inicijuoti šaltų skambučių potencialiems klientams, siūlydami prekybos paslaugas. Tai draudžia MiFID II direktyva ir nacionaliniai reguliuotojai.

Jei gausite skambutį, el. laišką, WhatsApp žinutę ar žinutę socialiniuose tinkluose iš nepažįstamo asmens, siūlančio investavimo galimybes, tai beveik garantuotai yra sukčiavimas arba nelicencijuoto brokerio veikla.

Ypatingas perspėjimas dėl socialinių tinklų: Pastaraisiais metais išaugo sukčiavimo schemos per Instagram, Facebook, Telegram ir TikTok. Sukčiai kuria netikras sėkmės istorijas, rodo prabangų gyvenimo būdą ir siūlo „nemokamas konsultacijas” ar „signalų grupes”, kurios galiausiai nukreipia aukas pas nelicencijuotą brokerį.

7. Per daug geros prekybos sąlygos

Ką sako sukčius: „Siūlome 1:1000 svertą, 0 spredų, 100% depozito bonusą ir garantuotą pelną.”

Kodėl tai raudona vėliava: Jei pasiūlymas skamba per gerai, kad būtų tiesa – jis greičiausiai nėra tiesa. Konkretūs perspėjimo ženklai:

- Svertas 1:500 ar daugiau mažmeniniams klientams. FCA, CySEC ir ASIC riboja svertą iki 1:30 pagrindinėms valiutų poroms. Jei brokeris siūlo 1:500, jis arba nėra reguliuojamas šių institucijų, arba pažeidžia taisykles.

- „Nuliniai” spredai be komisijos. Brokeris turi kažkaip uždirbti. Jei jis nesiima nei spredo, nei komisijos – iš ko jis gyvena? Atsakymas paprastai yra: iš jūsų nuostolių (B-Book modelis be reguliavimo) arba iš paslėptų mokesčių.

- Dideli depozito bonusai. Daugelis reguliuotojų (ypač ESMA jurisdikcijoje ir ASIC) draudžia arba griežtai riboja bonusus. Jei brokeris siūlo 50–200% depozito bonusą, tai signalas, kad jis veikia už reguliavimo ribų. Be to, bonusai dažnai susieti su prekybos apimčių reikalavimais, kurie praktiškai neleidžia išsiimti lėšų.

8. Netikri ar manipuliuojami atsiliepimai

Ką sako sukčius: Šimtai 5 žvaigždučių atsiliepimų su panašiu tekstu: „Puikus brokeris! Uždirbu 5 000 EUR per savaitę!” „Geriausia platforma, kokią esu naudojęs!” „Ačiū [brokerio pavadinimas] už pakeitusią mano gyvenimą!”

Kodėl tai raudona vėliava: Sukčiaujantys brokeriai aktyviai perka teigiamus atsiliepimus ir šalina neigiamus. Požymiai, kad atsiliepimai yra netikri:

- Visi atsiliepimai yra tik teigiami, be jokios kritikos

- Atsiliepimų kalba yra nenatūrali arba pasikartojanti

- Keletas atsiliepimų parašyti per trumpą laikotarpį

- Recenzentų profiliai neturi ankstesnės veiklos (naujai sukurti profiliai)

- Atsiliepimai neaptaria konkrečių platformos funkcijų, tik bendrus teiginius

- Teigiami atsiliepimai pateikiami tik brokerio svetainėje, bet ne nepriklausomuose šaltiniuose

Kaip tikrinti atsiliepimus teisingai:

- Ieškokite atsiliepimų keliose skirtingose platformose (Trustpilot, Forex Peace Army, Reddit, specializuoti forumai)

- Skaitykite neigiamus atsiliepimus – jie dažnai atskleidžia realias problemas

- Atkreipkite dėmesį į temas, kurios kartojasi neigiamuose atsiliepimuose (pvz., lėšų išsiėmimo problemos)

- Patikrinkite recenzentų profilių istoriją

9. Neaiškūs arba nuolat besikeičiantys paslaugų teikimo dokumentai

Ką sako sukčius: Ilgi, sudėtingi paslaugų teikimo dokumentai su paslėptomis sąlygomis, parašyti sunkiai suprantama teisine kalba, kuriuose slepiasi punktai apie: teisę keisti prekybos sąlygas bet kuriuo metu; teisę atšaukti sandorius; neribotus mokesčius; atsisakymą nuo bet kokios atsakomybės.

Kodėl tai raudona vėliava: Reguliuojami brokeriai privalo pateikti aiškius, suprantamus dokumentus. Jei paslaugų teikimo sąlygos yra sąmoningai painios, tai signalas, kad brokeris bando paslėpti nepalankias sąlygas.

Ką daryti: Prieš registruodamiesi, perskaitykite bent šiuos dokumentus:

- Terms and Conditions (Paslaugų teikimo sąlygos)

- Withdrawal Policy (Lėšų išsiėmimo politika)

- Risk Disclosure (Rizikos atskleidimas)

- Order Execution Policy (Orderių vykdymo politika)

Jei kurio nors iš šių dokumentų nėra arba juose rasite nelogiškas ar nepalankias sąlygas – ieškokite kito brokerio.

10. Klonuotas brokerio tapatybė

Kas tai: Klonuotas brokeris yra sukčiavimo schema, kurioje nusikaltėliai sukuria svetainę, identišką tikram, reguliuojamam brokeriui. Jie kopijuoja pavadinimą, logotipą, dizainą ir net licencijos numerį, tačiau svetainės adresas (URL) šiek tiek skiriasi.

Pavyzdys: Tikras brokeris veikia adresu www.brokeris.com. Sukčiai sukuria www.brokeris-trading.com arba www.brokeris.net, nukopijuoja visą dizainą ir skelbiasi esantys tas pats reguliuojamas brokeris.

Kodėl tai pavojinga: Klientas patikrina licencijos numerį reguliuotojo registre, mato, kad jis galioja, ir mano, jog viskas tvarkoje. Tačiau pinigus jis siunčia visiškai kitai įmonei.

Kaip apsisaugoti:

- Visuomet patikrinkite oficialų brokerio svetainės adresą tiesiogiai reguliuotojo registre (FCA Register, CySEC, ASIC)

- Palyginkite registre nurodytą URL su svetaine, kurioje registruojatės

- Jei svetainės adresas net šiek tiek skiriasi nuo registro – tai klonuotas brokeris

- FCA, CySEC ir ASIC reguliariai skelbia perspėjimus apie klonuotas įmones savo svetainėse

11. „Sąskaitos valdytojas”, kuris prekiauja už jus

Ką sako sukčius: „Jums nereikia nieko daryti. Mūsų profesionalus sąskaitos valdytojas prekiaus už jus ir generuos pelną. Jums tereikia investuoti.”

Kodėl tai raudona vėliava: Teisėtas turto valdymas reikalauja atskiros licencijos (investicijų valdymo licencijos), kuri skiriasi nuo brokerio licencijos. Jei brokeris siūlo „valdyti jūsų sąskaitą” be atskiros turto valdymo licencijos – tai pažeidimas.

Be to, sukčiaujantys „sąskaitos valdytojai” dažnai:

- Atlieka sandorius, kurie generuoja dideles komisijas (churning), nepriklausomai nuo rezultato

- Rodo suklastotus pelno rezultatus platformoje

- Spaudžia įnešti papildomų lėšų „pasinaudoti puikia galimybe”

- Atmeta prašymus grąžinti kontrolę arba išsiimti lėšas

Teisėta alternatyva: PAMM (Percentage Allocation Management Module) ar MAM (Multi-Account Manager) sąskaitos per reguliuojamus brokerius, kur valdytojas turi atskirą licenciją, o jūs galite bet kuriuo metu atsiimti savo lėšas.

12. Slėpinys apie platformos technologiją

Ką sako sukčius: „Mūsų patentuota platforma naudoja dirbtinį intelektą, kuris prognozuoja rinką su 95% tikslumu.”

Kodėl tai raudona vėliava: Teisėti brokeriai naudoja žinomas, nepriklausomai patikrinamas prekybos platformas: MetaTrader 4 (MT4), MetaTrader 5 (MT5), cTrader, TradingView ar kitas pripažintas sistemas. Šios platformos yra nepriklausomų kompanijų produktai, kuriuos brokeriai integruoja į savo paslaugas.

Jei brokeris naudoja tik savo „patentuotą” platformą, kurios negalima patikrinti nepriklausomai, tai kelia du rimtus klausimus:

- Ar platforma rodo tikras rinkos kainas, ar manipuliuotas?

- Ar sandoriai tikrai vykdomi rinkoje, ar tik simuliuojami ekrane?

Kai kurie sukčiaujantys brokeriai sukuria platformas, kuriose kainos yra manipuliuojamos taip, kad klientas „matytų” pelną savo sąskaitoje, tačiau realūs pinigai niekada nebuvo investuoti. Kai klientas bando išsiimti „pelną” – prasideda problemos.

Dažniausios sukčiavimo schemos: kaip jos veikia iš vidaus

Ponzi schema (piramidė)

Kaip veikia: „Brokeris” priima investicijas ir iš pradžių moka „pelną” pirmiesiems investuotojams. Tačiau tas pelnas nėra sugeneruotas prekiaujant – jis mokamas iš naujų investuotojų pinigų. Schema veikia, kol ateina pakankamai naujų pinigų. Kai naujų investuotojų srautas sulėtėja, schema žlunga ir paskutiniai investuotojai praranda viską.

Perspėjamieji ženklai:

- Reguliarus, nuspėjamas „pelnas” (pvz., tiksliai 10% per mėnesį kiekvieną mėnesį)

- Skatinimas pritraukti naujus investuotojus (referral programos su didelėmis premijomis)

- Spaudimas reinvestuoti „pelną” vietoj jo išsiėmimo

- Nenoras atskleisti prekybos strategiją ar pateikti audituotas ataskaitas

Advance fee schema (avansinių mokesčių sukčiavimas)

Kaip veikia: Klientas investuoja pinigus ir mato „pelną” platformoje. Kai bando išsiimti lėšas, brokeris informuoja, kad reikia sumokėti „mokesčius”, „draudimo įmoką”, „reguliatoriaus mokestį” ar „konvertavimo mokestį” prieš lėšų pervedimą.

Klientas sumoka papildomą sumą, tačiau lėšos vis tiek nėra pervedamos. Atsiranda nauji „mokesčiai”. Ciklas tęsiasi, kol klientas arba suprato esantis apgautas, arba nebeturi pinigų mokėti.

Perspėjamieji ženklai:

- Bet koks reikalavimas sumokėti pinigus tam, kad galėtumėte gauti savo pinigus

- Mokesčiai, kurie nebuvo nurodyti paslaugų teikimo sąlygose

- Nuolat atsirandantys nauji mokesčių pavadinimai

- Pažadas, kad „po šio mokėjimo tikrai gausite savo lėšas”

Auksinė taisyklė: Teisėtas brokeris niekada nereikalauja papildomų mokėjimų prieš lėšų išsiėmimą. Mokesčiai (jei taikomi) yra automatiškai atskaitomi iš jūsų sąskaitos balanso.

„Recovery room” schema (atkūrimo kambarys)

Kaip veikia: Tai dvigubas sukčiavimas. Klientas, kuris jau prarado pinigus pas nelicencijuotą brokerį, gauna skambutį iš „teisininko”, „reguliuotojo atstovo” ar „lėšų atkūrimo specialisto”, kuris teigia galintis padėti susigrąžinti prarastus pinigus – už „nedidelį” avansą.

Iš tikrųjų skambina tie patys sukčiai (arba su jais susiję asmenys), kurie turi nukentėjusiųjų duomenis ir žino tiksliai, kiek tie žmonės prarado. Jie išnaudoja nukentėjusiųjų neviltį ir viltį susigrąžinti pinigus.

Perspėjamieji ženklai:

- Neprašomas kontaktas iš asmens, kuris „žino” apie jūsų nuostolius

- Reikalavimas sumokėti avansą prieš „lėšų atkūrimą”

- Pažadai susigrąžinti 100% prarastų lėšų

- Spaudimas veikti greitai, kol „byla dar aktyvi”

Signalų ir robotų sukčiavimas

Kaip veikia: Sukčiai parduoda „garantuotai pelningus” prekybos signalus arba automatinius prekybos robotus. Dažnai šie signalai ar robotai yra susieti su konkrečiu nelicencijuotu brokeriu – klientas turi atidaryti sąskaitą per specifinę nuorodą (affiliate link), o sukčius gauna komisiją nuo kiekvieno depozito.

Signalai paprastai yra arba atsitiktiniai, arba tyčia nuostolingi (kad klientas prarastų pinigus ir brokeris uždirbtų iš B-Book modelio), arba iš pradžių pelningi (kad klientas padidintų depozitą), o vėliau tampa nuostolingi.

Perspėjamieji ženklai:

- Signalų ar roboto pardavėjas rodo tik sėkmingus sandorius, ne istoriją su nuostoliais

- Reikalaujama atidaryti sąskaitą per konkrečią nuorodą

- Neaudituoti prekybos rezultatai (tik ekrano kopijos, ne nepriklausomai patikrinti duomenys)

- Pardavėjas pats neprekiauja pagal savo signalus ar nenaudoja savo roboto

„Socialinio įrodymo” manipuliacija: kaip sukčiai naudoja socialinius tinklus

Pastaraisiais metais dramatiškai išaugo sukčiavimo schemos per socialinius tinklus. Jos veikia pagal panašų scenarijų:

1 etapas: pasitikėjimo kūrimas. Sukčius sukuria Instagram, TikTok ar YouTube profilį, kuriame rodo prabangų gyvenimo būdą: brangius automobilius, keliones, aukštosios klasės restoranus. Visos nuotraukos ir vaizdo įrašai perteikia žinutę: „Aš turtingas dėl prekybos finansų rinkose.”

2 etapas: bendruomenės formavimas. Sukčius kviečia sekėjus į „nemokamą” Telegram ar Discord grupę, kurioje dalijasi „signalais” ir „patarimais”. Grupėje yra keli netikri nariai (arba sukčiaus paties sukurti profiliai), kurie „patvirtina” signalų pelningumą ir giria vadovą.

3 etapas: monetizavimas. Po tam tikro laiko sukčius pradeda siūlyti „premium” paslaugas arba rekomenduoja atidaryti sąskaitą pas konkretų brokerį. Tas brokeris paprastai yra nelicencijuotas, o sukčius gauna komisiją nuo kiekvieno depozito.

4 etapas: spaudimas didinti investicijas. Kai klientas atidaro sąskaitą, prasideda tiesioginis spaudimas: „Investuok daugiau, nes ateina didelė galimybė.” „Kiti nariai jau uždirbo 10 000 EUR šią savaitę.” „Jei neinvestuosi dabar, praleisi progą.”

Kaip apsisaugoti:

- Niekada neinvestuokite pinigų remdamiesi socialinių tinklų turiniu

- Prabangus gyvenimo būdas nėra kompetencijos įrodymas

- Tikrinkite, ar „guru” turi reguliuotojo išduotą investicijų konsultanto licenciją

- Neikite per affiliate nuorodas – patys raskite ir patikrinkite brokerį

Praktinis brokerio tikrinimo protokolas: 7 žingsniai

Prieš atidarant sąskaitą pas bet kurį brokerį, atlikite šiuos tikrinimo žingsnius:

Žingsnis 1: identifikuokite reguliuotoją ir licencijos numerį

Suraskite brokerio svetainėje reguliuotojo pavadinimą ir licencijos numerį. Jei šios informacijos nėra – stabdykite procesą čia.

Žingsnis 2: patikrinkite licenciją tiesiogiai reguliuotojo registre

- FCA: register.fca.org.uk

- CySEC: cysec.gov.cy

- ASIC: connectonline.asic.gov.au

- Lietuvos bankas: lb.lt

Patikrinkite ne tik licencijos numerį, bet ir oficialų svetainės adresą, nurodytą registre. Palyginkite jį su svetaine, kurioje ketinate registruotis.

Žingsnis 3: patikrinkite perspėjimų sąrašus

Reguliuotojai skelbia perspėjimus apie nelicencijuotas ir sukčiaujančias įmones:

- FCA Warning List

- ESMA investor warnings database

- CySEC warnings

- ASIC companies to watch

- Lietuvos banko perspėjimai

Jei brokeris yra kuriame nors iš šių sąrašų – net neapsvarstykite jo pasirinkimo.

Žingsnis 4: patikrinkite atsiliepimus nepriklausomuose šaltiniuose

Ieškokite atsiliepimų bent trijuose skirtinguose šaltiniuose. Skirkite ypatingą dėmesį neigiamiems atsiliepimams ir jų temoms. Jei dauguma neigiamų atsiliepimų kalba apie lėšų išsiėmimo problemas – tai rimtas perspėjimas.

Žingsnis 5: atlikite mažą testinį depozitą ir išsiėmimą

Prieš investuodami didelę sumą, įneškite minimalų depozitą ir iškart bandykite jį išsiimti. Stebėkite:

- Kiek laiko trunka išsiėmimas?

- Ar procesas skaidrus ir aiškus?

- Ar nereikalaujama papildomų mokėjimų?

- Ar komunikacija yra profesionali?

Jei mažo depozito išsiėmimas sukelia problemų – neinvestuokite daugiau.

Žingsnis 6: patikrinkite platformos technologiją

Ar brokeris naudoja pripažintą prekybos platformą (MT4, MT5, cTrader)? Ar kainos platformoje atitinka nepriklausomų šaltinių kainas (pvz., TradingView)? Ar orderiai vykdomi greitai ir skaidriai?

Žingsnis 7: perskaitykite dokumentus

Perskaičiuokite paslaugų teikimo sąlygas, ypač skyrius apie:

- Lėšų išsiėmimo procedūras ir terminus

- Mokesčius ir komisijas

- Brokerio teises keisti sąlygas

- Ginčų sprendimo mechanizmus

Ką daryti, jei tapote sukčiavimo auka

Jei jau praradote pinigus pas sukčiaujantį brokerį, nepanikuokite ir veikite sistemingai:

1. Nutraukite bet kokį kontaktą su sukčiais. Neatsakykite į skambučius, el. laiškus ar žinutes. Neįnešinėkite jokių papildomų lėšų, kad ir ką jie žadėtų.

2. Surinkite ir išsaugokite visus įrodymus:

- Ekrano kopijos sąskaitos, sandorių, pokalbių

- El. laiškai ir žinučių istorija

- Banko pavedimų patvirtinimai

- Paslaugų teikimo sutartys ir dokumentai

- Svetainės kopija (naudokite archive.org ar paprastą ekrano kopiją, nes sukčiai dažnai pašalina svetainę)

3. Pranešimą teikite šioms institucijoms:

- Lietuvos bankui – jei brokeris teikė paslaugas Lietuvos gyventojams be licencijos

- Policijai – pateikite oficialų pareiškimą dėl sukčiavimo

- Savo bankui – jei mokėjimas buvo atliktas kreditine kortele, galite inicijuoti chargeback (mokėjimo grąžinimo) procedūrą

- Atitinkamam reguliuotojui – jei brokeris klaidingai nurodė, kad turi FCA, CySEC ar ASIC licenciją

4. Būkite atsargūs dėl „atkūrimo” paslaugų. Kaip minėta aukščiau, „recovery room” schemos yra antras sukčiavimo etapas. Joks teisėtas teisininkas ar institucija nereikalaus avanso prieš pradėdama dirbti su jūsų byla.

5. Mokėjimo grąžinimo (chargeback) galimybės:

- Kreditinė kortelė: Didžiausia tikimybė susigrąžinti lėšas, ypač jei mokėjimas atliktas per pastarąsias 120 dienų

- Banko pavedimas: Sunkesnė procedūra, tačiau verta bandyti, ypač jei pavedimas atliktas neseniai

- Kriptovaliutos: Praktiškai neįmanoma susigrąžinti, nes sandoriai yra negrįžtami

- Elektroninės piniginės (Skrill, Neteller): Ribota galimybė, priklauso nuo platformos politikos

Sukčiavimo rinkos statistika: skaičiai, kuriuos verta žinoti

- Pagal tarptautinių reguliuotojų duomenis, per metus pateikiami šimtai tūkstančių skundų dėl nelicencijuotų brokerių visame pasaulyje

- Vidutinė vieno nukentėjusiojo nuostolių suma svyruoja nuo 10 000 iki 50 000 EUR, tačiau pasitaiko atvejų, kai prarandamos šimtai tūkstančių

- Tik nedidelė dalis nukentėjusiųjų praneša institucijoms – daugelis tyli dėl gėdos ar mano, kad pranešimas nepadės

- Sėkmingo lėšų atkūrimo tikimybė priklauso nuo mokėjimo metodo ir laiko: kreditinės kortelės chargeback sėkmės rodiklis yra žymiai aukštesnis nei bankinio pavedimo

- Sukčiaujančio brokerio vidutinė „gyvavimo trukmė” yra 6–18 mėnesių – po to svetainė dingsta ir atsiranda nauja su kitu pavadinimu

Specifinis pavojus Lietuvos rinkai

Lietuva ir Baltijos šalys pastaraisiais metais tapo aktyviu sukčiaujančių brokerių taikiniu dėl kelių priežasčių:

Augantis susidomėjimas finansų rinkomis. Vis daugiau lietuvių domisi investavimu ir prekyba, tačiau finansinis raštingumas ne visuomet atitinka entuziazmą.

Kalbos barjeras. Sukčiaujantys brokeriai vis dažniau samdo lietuviškai kalbančius operatorius arba naudoja kokybišką vertimą, kad pasiektų Lietuvos auditoriją.

Kriptovaliutų populiarumas. Kriptovaliutų rinka, turinti mažiau reguliavimo nei tradicinės finansų rinkos, yra populiarus sukčiavimo kanalas.

Ką daro Lietuvos bankas:

- Reguliariai atnaujina nelicencijuotų įmonių sąrašą

- Vykdo viešas edukacines kampanijas apie investavimo rizikas

- Bendradarbiauja su ES reguliuotojais per ESMA tinklą

- Tiria skundus ir perduoda informaciją teisėsaugai

Kaip apsisaugoti Lietuvoje:

- Prieš investuodami, patikrinkite brokerį Lietuvos banko svetainėje

- Rinkitės brokerius su FCA, CySEC ar ASIC licencija ir ES pasportavimo teise

- Nepasitikėkite skambučiais iš nepažįstamų numerių, siūlančiais investicines paslaugas

- Jei abejojate – skambinkite Lietuvos banko vartotojų konsultavimo linijai

Teisėtų ir sukčiaujančių brokerių palyginimas

| Požymis | Teisėtas brokeris | Sukčiaujantis brokeris |

|---|---|---|

| Licencija | FCA, CySEC, ASIC ar kito pripažinto reguliuotojo | Nėra arba egzotiška jurisdikcija |

| Kontaktas su klientu | Klientas pats kreipiasi | Šalti skambučiai, nepageidaujamos žinutės |

| Pelno pažadai | Aiškiai nurodo, kad prekyba rizikinga | Žada garantuotą ar fiksuotą pelną |

| Lėšų išsiėmimas | Aiškus procesas, 1–5 darbo dienos | Vilkinamas, blokuojamas, reikalauja papildomų mokėjimų |

| Prekybos sąlygos | Realios (svertas iki 1:30, standartiniai spredai) | Per geros (1:500+ svertas, 0 spredų, dideli bonusai) |

| Atsiliepimai | Mišrūs (ir teigiami, ir neigiami) | Vien teigiami arba visuotinai neigiami |

| Dokumentai | Aiškūs, prieinami, skaidrūs | Paslėpti, neaiškūs, trūksta informacijos |

| Platforma | MT4, MT5, cTrader ar kita pripažinta | Tik „patentuota” platforma |

| Spaudimas | Jokio spaudimo | Nuolatinis ragimas investuoti daugiau |

10 auksinių taisyklių, saugančių nuo brokerių sukčiavimo

1. Jei žada garantuotą pelną – tai sukčiavimas. Be išimčių.

2. Visuomet patikrinkite licencijos numerį tiesiogiai reguliuotojo registre. Niekada nepasikliaukite tik brokerio svetainėje nurodyta informacija.

3. Jei kas nors reikalauja pinigų tam, kad galėtumėte išsiimti pinigus – tai sukčiavimas. Be išimčių.

4. Jei jaučiate spaudimą priimti sprendimą „dabar arba niekada” – sustokite. Teisėtos galimybės niekur nedingsta per 5 minutes.

5. Niekada neinvestuokite pinigų, kurių negalite sau leisti prarasti.

6. Pradėkite su mažu testiniu depozitu ir pirmiausia išbandykite lėšų išsiėmimą.

7. Nepasitikėkite socialinių tinklų „guru”, rodančiais prabangų gyvenimo būdą.

8. Skaitykite dokumentus. Tai nuobodu, bet gali apsaugoti nuo tūkstančių eurų praradimo.

9. Jei brokeris siūlo svertą 1:500 ar daugiau mažmeniniams klientams – jis nėra reguliuojamas pripažinto reguliuotojo.

10. Jei kas nors skamba per gerai, kad būtų tiesa – taip greičiausiai ir yra.

Dažniausiai užduodami klausimai (DUK)

Ar reguliuojamas brokeris gali bankrutuoti?

Taip, reguliuojamas brokeris gali bankrutuoti. Tačiau skirtumas yra tas, kad reguliuojamo brokerio atveju veikia apsaugos mechanizmai: klientų lėšos yra segreguotos (atskirtos nuo brokerio lėšų), o kompensacijų schemos (FSCS iki 85 000 GBP, ICF iki 20 000 EUR) padengia nuostolius iki tam tikros sumos.

Ar demo sąskaita gali padėti atpažinti sukčiaujantį brokerį?

Iš dalies. Demo sąskaita gali padėti įvertinti platformos funkcionalumą ir vykdymo greitį, tačiau sukčiaujantys brokeriai dažnai sąmoningai sukuria geresnę demo patirtį nei realaus prekiavimo sąlygas. Demo sąskaitoje kainos gali būti tikslesnės, vykdymas greitesnis, o spredai siauresni nei realioje sąskaitoje.

Ką daryti, jei brokeris tvirtina turįs licenciją, bet jos nerandate registre?

Jei negalite rasti brokerio licencijos reguliuotojo registre – neatidarykite sąskaitos. Susisiekite tiesiogiai su reguliuotoju (el. paštu ar telefonu) ir paklauskite, ar konkreti įmonė yra licencijuota. Reguliuotojai atsakinėja į tokius klausimus ir gali patvirtinti arba paneigti brokerio teiginius.

Ar Lietuvos bankas gali padėti, jei praradau pinigus užsienio brokeriui?

Lietuvos bankas gali padėti, jei brokeris teikė paslaugas Lietuvos gyventojams. Jei brokeris veikia ES ir turi ES reguliuotojo licenciją, Lietuvos bankas gali koordinuoti su atitinkamu reguliuotoju. Jei brokeris registruotas už ES ribų ir neturi jokios licencijos, Lietuvos banko galimybės yra ribotos, tačiau jie vis tiek priims jūsų skundą ir gali perduoti informaciją atitinkamoms institucijoms.

Ar galima pasitikėti brokeriu, kuris reklamuojasi per žinomus žmones?

Ne visuomet. Sukčiaujantys brokeriai kartais naudoja žinomų žmonių atvaizdus be jų sutikimo (deepfake vaizdo įrašai, suklastotos citatos). Tai ypatinga problema su kriptovaliutų „platformomis”. Jei matote žinomą žmogų reklamuojantį investicijų platformą – patikrinkite informaciją per oficialius to žmogaus kanalus, o ne per reklamos nuorodą.

Galutinė mintis

Brokerių sukčiavimas yra sisteminga, gerai finansuojama ir nuolat evoliucionuojanti industrija. Sukčiai investuoja į technologijas, psichologiją ir marketingą, kad jų schemos atrodytų kuo patikimiau.

Tačiau beveik kiekviena sukčiavimo schema turi perspėjamuosius ženklus, kuriuos galima pastebėti iš anksto. Garantuojamas pelnas, spaudimas investuoti daugiau, lėšų išsiėmimo problemos, egzotiška registracija, neprašomi skambučiai – visi šie ženklai yra aiškūs signalai, kad kažkas negerai.

Kelios minutės, skirtos brokerio patikrinimui, gali apsaugoti jūsų santaupas. Patikrinkite licenciją reguliuotojo registre. Perskaitykite nepriklausomus atsiliepimus. Atlikite testinį depozitą ir išsiėmimą. Perskaitykite dokumentus.

Jūsų pinigai yra jūsų atsakomybė. Apsaugokite juos protingai.