Yra viena Forex prekybos savybė, kuri vienu metu pritraukia naujokus ir juos sudegina. Tai svertas. Galimybė valdyti 30 000 eurų vertės poziciją turint vos 1000 eurų skamba kaip svajonė. Maža suma, milžiniškas potencialas. Reklamose tai pateikiama kaip raktas į greitą turtą.

Realybė kitokia. Svertas nedidina jūsų sėkmės tikimybės nė per nago juodymą. Jis tik padidina viską, kas vyksta jūsų sąskaitoje, tiek pelną, tiek nuostolį. Ir būtent dėl per didelio sverto, suporuoto su neteisingu pozicijos dydžiu, dingsta daugiausia pradedančiųjų sąskaitų.

Šis straipsnis užbaigia rizikos valdymo trilogiją. Anksčiau aptarėme pozicijos dydžio skaičiavimą ir risk/reward santykį. Dabar pažvelkime į mechanizmą, kuris stovi už visko, ir suprasime, kodėl jis gali būti ir įrankis, ir spąstai.

Marža ir svertas: du to paties dalyko veidai

Žmonės dažnai vartoja šiuos žodžius pakaitomis, tačiau jie reiškia šiek tiek skirtingus dalykus.

Svertas yra santykis. Jis parodo, kiek kartų jūsų pozicija viršija jūsų įneštus pinigus. Prie 1:30 sverto su 1000 eurų galite atidaryti 30 000 eurų vertės poziciją. Svertas yra tarsi daugiklis.

Marža yra suma. Tai pinigai, kuriuos brokeris užšaldo kaip užstatą, kol jūsų pozicija atidaryta. Tai ne mokestis, o tiesiog jūsų lėšų dalis, laikinai laikoma kaip garantija. Prie 1:30 sverto maržai reikia maždaug 3,3% pozicijos vertės.

Paprasčiau tariant, svertas pasako, kiek galite pasiskolinti, o marža pasako, kiek savo pinigų turite padėti ant stalo. Tai dvi tos pačios monetos pusės. Aukštesnis svertas reiškia mažesnę maržą ir atvirkščiai.

Kaip svertas didina ir pelną, ir nuostolį

Geriausiai svertą iliustruoja paprastas pavyzdys. Tarkime, EUR/USD pajuda 1% jums palankia kryptimi.

Be sverto. Jei investavote 1000 eurų be sverto, 1% judesys atneša 10 eurų pelno. Saugu, bet lėta.

Su 1:30 svertu. Tie patys 1000 eurų dabar valdo 30 000 eurų poziciją. Tas pats 1% judesys atneša 300 eurų pelno. Tai 30% jūsų kapitalo iš vieno mažo rinkos judesio.

Skamba nuostabiai, kol nepažvelgi į kitą pusę. Jei rinka pajuda 1% prieš jus, prarandate ne 10, o 300 eurų. O jei rinka pajuda 3,3% prieš jus, prarandate visus 1000 eurų. Visą savo kapitalą dėl judesio, kurį rinka kartais padaro per vieną dieną.

Padidinkime svertą iki 1:500, kaip siūlo kai kurie ne ES brokeriai. Dabar 1000 eurų valdo 500 000 eurų poziciją. Vos 0,2% judesys prieš jus ištuština sąskaitą. Tai tiesiog atsitiktinis rinkos triukšmas. Štai kodėl ekstremalus svertas yra ne galimybė, o beveik garantuotas kelias į nuostolį.

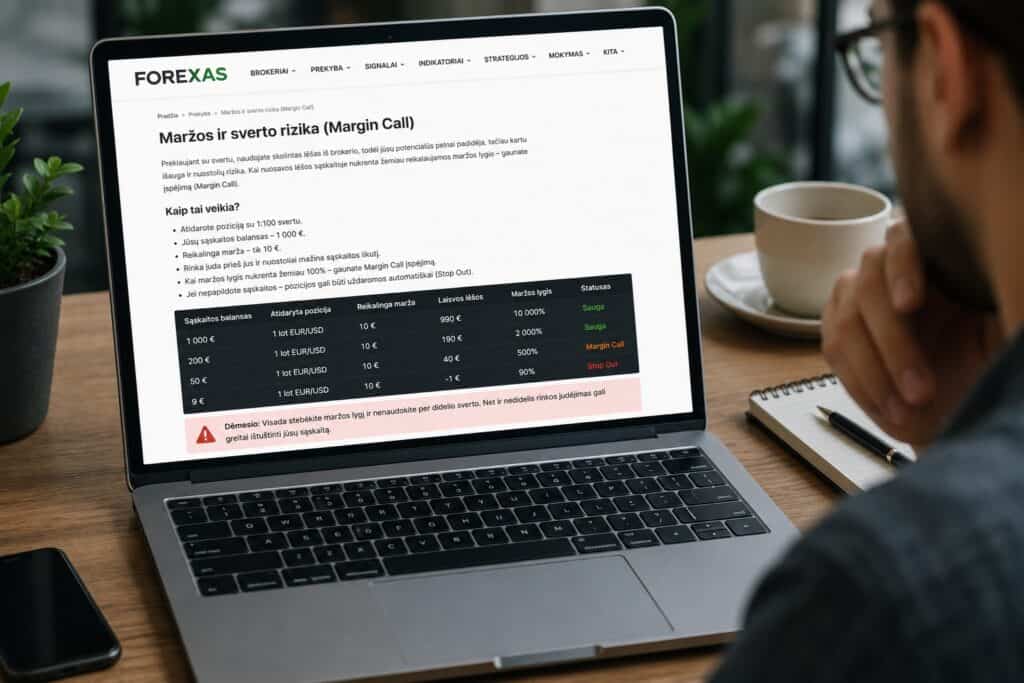

Maržos lygis, margin call ir stop out

Kai turite atvirų pozicijų, brokeris nuolat stebi vieną skaičių, vadinamą maržos lygiu. Jis rodo santykį tarp jūsų nuosavo kapitalo ir užšaldytos maržos, išreikštą procentais.

Kol maržos lygis aukštas, viskas gerai. Bet kai rinka juda prieš jus, jūsų kapitalas mažėja, o maržos lygis krenta. Ir tada įsijungia du apsauginiai mechanizmai.

Margin call yra įspėjimas. Kai maržos lygis nukrenta iki tam tikros ribos, dažnai apie 100%, brokeris praneša, kad jūsų pozicijoms gresia pavojus. Tai signalas, kad turite arba įnešti daugiau lėšų, arba uždaryti dalį pozicijų. Margin call nėra bausmė, o paskutinis perspėjimas.

Stop out yra priverstinis uždarymas. Jei rinka ir toliau juda prieš jus ir maržos lygis nukrenta dar žemiau, dažnai iki 50%, brokeris pradeda automatiškai uždaryti jūsų pozicijas. Jis daro tai be jūsų sutikimo, kad apsaugotų save nuo neigiamo balanso. Problema ta, kad pozicijos uždaromos pačiu blogiausiu metu, fiksuojant nuostolį būtent tada, kai rinka prieš jus stipriausia.

Visa ši grandinė, nuo margin call iki stop out, kartais įvyksta per kelias minutes staigaus rinkos judesio metu. Prekiautojas, kuris naudojo per didelį svertą, gali atsibusti su beveik tuščia sąskaita po vienos naktinės naujienos.

Kiek rinka turi pajudėti, kad prarastumėte sąskaitą

Tai bene svarbiausias praktinis klausimas. Kiek rinka turi pajudėti prieš jus, kol viskas baigsis? Atsakymas priklauso tik nuo sverto, jei rizikuojate visu kapitalu.

Įsivaizduokime, kad visą sąskaitą skiriate vienai pozicijai, ir pažiūrėkime, koks judesys ją sunaikina.

| Svertas | Reikalingas judesys prieš jus, kad prarastumėte kapitalą |

|---|---|

| 1:10 | apie 10% |

| 1:30 | apie 3,3% |

| 1:100 | apie 1% |

| 1:500 | apie 0,2% |

Skaičiai atskleidžia visą tiesą. Prie 1:500 sverto pakanka, kad kaina pajudėtų vos penktadalį procento prieš jus. Tai gali nutikti per kelias sekundes po netikėtos žinios. Prie 1:10 sverto reikia jau dešimties procentų judesio, kuris valiutų rinkoje yra retas ir užtrunka. Štai kodėl mažesnis svertas suteikia vietos kvėpuoti ir laiko reaguoti.

Svarbu suprasti vieną dalyką. Šie skaičiai galioja tik tada, jei rizikuojate visu kapitalu vienoje pozicijoje. Jei naudojate teisingą pozicijos dydžio skaičiavimą ir rizikuojate vos 1% sandoryje, didelis svertas pats savaime jūsų nepražudo. Svertas tampa pavojingas tik tada, kai jis leidžia atidaryti pernelyg dideles pozicijas.

ESMA apribojimai: kodėl ES prekiautojai apsaugoti

Europos Sąjungoje mažmeniniai prekiautojai turi papildomą apsaugos sluoksnį. Europos vertybinių popierių ir rinkų institucija, ESMA, nustatė sverto apribojimus mažmeniniams klientams būtent tam, kad apsaugotų juos nuo katastrofiškų nuostolių.

Apribojimai skiriasi pagal instrumento svyravimą. Pagrindinėms valiutų poroms svertas ribojamas iki 30:1, ne pagrindinėms poroms, auksui ir pagrindiniams indeksams iki 20:1, kitoms žaliavoms ir mažiems indeksams iki 10:1, atskiroms akcijoms iki 5:1, o kriptovaliutoms iki 2:1.

Šie apribojimai pirmą kartą įsigaliojo 2018 metais ir vėliau buvo įtvirtinti ilgam. Praktiškai tai reiškia, kad jei prekiaujate per ES reguliuojamą brokerį kaip mažmeninis klientas, negalėsite atidaryti pozicijos su 1:500 svertu, net jei norėtumėte. Tai nėra apribojimas jūsų laisvei, o apsauginis tinklas, neleidžiantis vienam neapgalvotam sandoriui sunaikinti viso kapitalo.

Verta žinoti ir tai, kad ES brokeriai mažmeniniams klientams privalo užtikrinti apsaugą nuo neigiamo balanso. Tai reiškia, kad net staigaus rinkos judesio metu negalite prarasti daugiau, nei turite sąskaitoje, ir likti skolingi brokeriui. Ne ES jurisdikcijose tokios apsaugos dažnai nėra.

Dažniausios sverto klaidos

Aukšto sverto laikymas galimybe uždirbti greičiau. Tai pamatinis nesusipratimas. Svertas nedidina jūsų pranašumo rinkoje. Jis tik didina kiekvieno judesio pasekmes. Greitesnis kelias į pelną yra ir greitesnis kelias į nuostolį.

Maržos painiojimas su rizika. Tai, kad sandoriui reikia mažos maržos, nereiškia, kad rizikuojate mažai. Marža parodo, kiek lėšų užšaldyta, o ne kiek galite prarasti. Rizika priklauso nuo pozicijos dydžio ir Stop-Loss, ne nuo maržos.

Per didelės pozicijos pateisinimas svertu. „Turiu didelį svertą, tai galiu atidaryti didesnę poziciją.“ Tai mintis, sudeginusi nesuskaičiuojamą daugybę sąskaitų. Pozicijos dydis turi kilti iš rizikos skaičiavimo, o ne iš to, kiek leidžia svertas.

Margin call ignoravimas. Kai ateina margin call, kai kurie prekiautojai įneša daugiau pinigų vildamiesi, kad rinka apsisuks. Dažniausiai tai tik atideda neišvengiamą stop out ir padidina galutinį nuostolį. Margin call yra signalas, kad sandoris jau nepavyko.

Kaip svertą paversti įrankiu, o ne spąstais

Gera žinia ta, kad svertas pats savaime nėra blogis. Tai neutralus įrankis, kurio poveikis priklauso tik nuo to, kaip jį naudojate.

Raktas paprastas: visada pirma apskaičiuokite pozicijos dydį pagal riziką, ir tik tada svertas tampa nesvarbus. Jei rizikuojate 1% sandoryje su teisingu pozicijos dydžiu, jums nesvarbu, ar jūsų svertas 1:30, ar 1:100. Jūsų realus nuostolis tas pats, nes jį nulemia Stop-Loss, ne svertas.

Praktiškai tai reiškia, kad svertas turi būti tarsi neišnaudota atsarga, ne ginklas, į kurį remiatės. Jis suteikia lankstumo atidaryti pozicijas neužšaldant viso kapitalo, bet jūsų sprendimus turi valdyti rizikos taisyklės, o ne sverto galimybės.

Suvaldykite svertą, kol jis nesuvaldė jūsų

Svertas yra tas dalykas, kuris Forex prekybą daro patrauklią ir kartu pavojingą. Jis pažada didelius rezultatus iš mažo kapitalo, bet ta pati savybė gali per akimirką sunaikinti visą sąskaitą.

Skirtumas tarp prekiautojo, kuris naudoja svertą saugiai, ir to, kurį svertas sudegina, slypi ne sverto dydyje, o disciplinoje. Pirmasis pirma skaičiuoja riziką, antrasis pirma galvoja apie potencialų pelną. Pirmasis išlieka rinkoje metų metus, antrasis dažniausiai pasitraukia per kelis mėnesius.

Pagalvokite apie savo dabartinį svertą. Ar jį pasirinkote sąmoningai pagal rizikos valdymo logiką, ar tiesiog priėmėte didžiausią, kurį pasiūlė brokeris? Jei atsakymas yra antrasis, ką tik radote dar vieną dalyką, kurį verta peržiūrėti prieš kitą sandorį.